Apple Pay

Apple Pay

آخر المستجدات! تابع أحدث أخبار راك بنك

بنك رأس الخيمة الوطني يُطلق نشاطه عبر منصة klip التابعة لمحفظة الإمارات الرقمية

14/09/2021

دبي ، الإمارات العربية المتحدة، 14 سبتمبر 2021 - في إطار الجهود الحثيثة التي تقوم بها ، لتعزيز خلو الإقتصاد من النقود الفعلية، قامت شركة محفظة الإمارات الرقمية بإضافة بنك رأس الخيمة الوطني إلى نظام klipالمنتشر في أرجاء الدولة والخالي من النقود الفعلية. تدير محفظة الإمارات الرقمية ،برعاية وقيادة اتحاد مصارف الإمارات، منصة klip بهدف تقليص استعمال النقد الفعلي وهي تدعم جهود حكومة دولة الإمارات في قيادة التحّول الرقمي.

علق بيتر إنجلاند، الرئيس التنفيذي لبنك رأس الخيمة الوطني، قائلاً: "إن استخدام طرق الدفع التقليدية التي تعتمد على الأوراق المالية تتّجه تدريجياً نحو الزوال، خاصة خلال العام الماضي حيث أثر الوباء بشكل مباشر على سلوك الناس فيما يتعلّق خاصةً بملامسة الأوراق المالية. من المهم الاستثمار ومواصلة النمو في الأمور التي تتماشى مع احتياجات الناس المقيمين في دولة الإمارات العربية المتحدة عبر تقديم حلول دفع مريحة ومتكاملة تسمح بتطوير مجتمع غير نقدي. لذا، يلتزم بنك رأس الخيمة الوطني بالتبني المبكر لأحدث التقنيات كما يركّز على أن يكون دائماً السبّاق في الاتجاهات المصرفية العالمية. في هذا الصدد، يسعدنا جداً أن نتعاون مع محفظة الإمارات الرقمية من خلال منصة klip لتوفير خيارات دفع رقمية آمنة وسلسة لعملائنا. "

صّرح السيد عارف الرملي وهو المدير التنفيذي لمحفظة الإمارات الرقمية ": بأنّنا ملتزمون تماماً في قيادة دولة الإمارات العربية المتحدة نحو إقتصاد خالٍ فعلياً من النقد التقليدي ويشّكل إنضمام البنوك الجديدة إلى المنصة خير دليل على جهودنا في تطوير منصة مثالية للنقد الرقمي. يُشكّل نمونا القوي من ناحية قبول التجار لنظام المنصة في كل أرجاء الدولة ، وبلإضافة الى مساعدة شركائنا البنوك المستحوذة ، موقع مميز لقيادة التحوّل من النقد التقليدي إلى التمكّن من توفير الوسائل الرقمية والتي سوف تعطي عملائنا خيارات دفع فورية، آمنة ومستمرة كما سوف تعطي تجارنا خيار قبول منصتنا بسعرمعقول ".

"لقد أثبت إقتصاد دولة الإمارات العربية المتحدة مرونة قوية خلال جائحة كورونا-19 ولقد تفاعلت الأعمال بسرعة مع الظروف الإستثنائية الغير مسبوقة عبر تفعيل المدفوعات الرقمية. ختم السيد عارف الرملي قائلاً أن التغيير في سلوك المستهلك سوف يستمر بالتطور متوقعاً المزيد من النمو فيما يخص المدفوعات الرقمية. "

بنك رأس الخيمة الوطن يسجل صافي أرباح بقيمة 306.0 مليون درهم إماراتي للنصف الأول من عام 2021

27/07/2021

- ارتفع إجمالي الإيرادات للربع الثاني 2021 بنسبة 3.9% مقارنةً بالربع الأول 2021

- ارتفعت الإيرادات من غير الفوائد بنسبة 3.1% إلى 557.9 مليون درهم إماراتي مقارنةً بالنصف الأول 2020

- ارتفع إجمالي القروض والسلف بقيمة 33.2 مليار درهم إماراتي، أي محرزاً تحسّناً نسبته 3.1% منذ بداية العام حتى تاريخه

- تحسّنت نسبة القروض المتعثرة لتصل إلى 5.1% مقارنةً مع مارس 2021 وديسمبر 2020

الإمارات العربية المتحدة، 27 يوليو 2021: أعلن بنك رأس الخيمة الوطني عن تسجيل صافي أرباح موحدة بواقع 306.0 مليون درهم إماراتي للنصف الأول من عام 2021. وقد بلغ صافي الأرباح للربع الثاني من العام الجاري 192.1 مليون درهم إماراتي، مما أدى إلى زيادة قدرها 25.4% مقارنة مع الربع الثاني من عام 2020. وانعكس هذا المسار الإيجابي أيضاً في ارتفاع إجمالي إيرادات البنك للربع الثاني 2021 إلى 831.8 مليون درهم إماراتي، محقّقاً زيادة قدرها 3.9% مقارنةً مع الربع الأول من عام 2021. كما وصل إجمالي الإيرادات للنصف الأول من عام 2021 إلى 1.6 مليار درهم إماراتي. في 30 يونيو 2021، بلغ إجمالي الموجودات 54.3 مليار درهم إماراتي، مرتفعاً بقيمة 2.9% منذ بداية العام وحتى تاريخه ومسجّلاً زيادة قدرها 2.0% مقارنةً مع الربع الأول من عام 2021.

وعلّق بيتر إنجلاند، الرئيس التنفيذي لبنك رأس الخيمة الوطني، قائلاً: "شهد البنك أداءً قوياً في الربع الثاني من عام 2021، حيث بدأ إجمالي الإيرادات بالتحسّن من جديد بعد انخفاضه لأرباع عدة منذ بداية تفشي الجائحة. وقد كانت تلك نقطة تحوّل حاسمة بالنسبة لنا حيث شهدنا نمواً في دفتر القروض وودائع العملاء، وهذه علامة إيجابية مهمة جداً. بالإضافة، فقد سجّلت مخصصات خسائر الائتمان لهذا الربع أدنى مستوياتها منذ سنوات عديدة مع نجاح الجهود التي بذلناها على مرّ السنين لإعادة التوازن إلى محفظتنا، والتي أحرزت نتائج إيجابية. مما يعكس ذلك أيضاً تعافي الاقتصاد الإماراتي وعودة ثقة المستهلكين خلال النصف الأول من هذا العام".

أبرز النتائج

- ارتفاع صافي الأرباح الذي سجّل 192.1 مليون درهم إماراتي للربع الثاني من عام 2021، أي بزيادة نسبتها 68.5% مقارنة مع الربع الأول من عام 2021

- انخفاض النفقات التشغيلية للنصف الأول من عام 2021 بنسبة 4.7% على أساس سنوي

- ارتفاع إجمالي القروض والسلف بنسبة 3.1% منذ بداية العام حتى تاريخه

- ارتفاع إجمالي الودائع إلى 37.0 مليار درهم إماراتي بزيادة نسبتها 5.6% على أساس سنوي

- بلغت نسبتي العائد على الموجودات والعائد على متوسط حقوق الملكية المحتسبين على أساس سنوي 1.2% و 7.8% على التوالي

ملخص الأداء

انخفض إجمالي إيرادات البنك للنصف الأول من عام 2021 بنسبة 14.2% إلى 1,632.7 مليون درهم إماراتي مقارنة بالفترة نفسها من العام السابق. ويعزى ذلك بشكل رئيسي إلى انخفاض صافي إيرادات الفوائد وصافي إيرادات التمويل المتوافق مع الشريعة الإسلامية بمقدار 287.9 مليون درهم إماراتي، والتي تم تعويضها جزئياً بتسجيل زيادة قدرها 16.7 مليون درهم إماراتي في الإيرادات من غير الفوائد. فقد ارتفعت الإيردات من غير الفوائد بنسبة 3.1% لتصل إلى 557.9 مليون درهم إماراتي نتيجة الارتفاع على أساس سنوي في صافي إيرادات الرسوم والعمولات بواقع 20.0 مليون درهم إماراتي وفي إيرادات الاستثمار بواقع 28.0 مليون درهم إماراتي ، والذي قابله انخفاض قدره 23.1 مليون درهم إماراتي في إيرادات العملات الأجنبية والمشتقات المالية، و10.0 مليون درهم إماراتي في إجمالي أرباح عقود التأمين.

وارتفع إجمالي إيرادات الربع الثاني من عام 2021 بنسبة 3.9% مقارنة مع الربع الأول من عام 2021، ويعود ذلك بشكل أساسي إلى زيادة صافي إيرادات الفوائد وصافي الإيردات من التمويل المتوافق مع الشريعة الإسلامية بمقدار 11.3 مليون درهم إماراتي، فضلاً عن ارتفاع الإيردات من غير الفوائد بمقدار 19.6 مليون درهم إماراتي. وتعزى الزيادة في صافي إيرادات الفوائد وصافي الإيردات من التمويل المتوافق مع الشريعة الإسلامية إلى زيادة القروض والسلف المستحقة من البنوك والاستثمارات. كما يعود نمو الإيردات من غير الفوائد بشكل رئيسي إلى تسجيل زيادة قدرها 8.1 مليون درهم إماراتي في صافي إيردات الرسوم والعمولات، و22.9 مليون درهم إماراتي في إيردات العملات الأجنبية والمشتقات المالية، و10.0 مليون درهم إماراتي في إجمالي أرباح عقود التأمين، وقد قابل هذا النمو انخفاض قدره 8.7 مليون درهم إماراتي في إيردات الاستثمار و12.6 مليون درهم إماراتي في الإيرادات الأخرى.

الموجودات

ارتفع إجمالي الموجودات بمقدار 1.5 مليار درهم إماراتي ليصل إلى 54.3 مليار درهم إماراتي مقارنةً بتاريخ 31 ديسمبر 2020. ويعزى هذا الارتفاع إلى تسجيل نمو كبير في القروض والسلف بواقع 1.0 مليار درهم إماراتي، وزيادة الاستثمارات بواقع 949 مليون درهم إماراتي، وزيادة الودائع المصرفية بمقدار 2.3 مليار درهم إماراتي، قابلها انخفاض في فائض السيولة المودعة لدى مصرف الإمارات العربية المتحدة المركزي.

جودة الموجودات

انخفضت مخصصات الخسائر الائتمانية لهذا الربع بواقع 114.4 مليون درهم إماراتي مقارنة مع الربع الثاني من عام 2020، وبواقع 237.8 مليون درهم إماراتي للنصف الأول من عام 2020 مقارنة مع النصف الأول من عام 2020؛ ويرتبط هذا الانخفاض بشكل أساسي باحتساب احترازي أقل للمخصصات وفقاً للمعيار الدولي لإعداد التقارير المالية رقم 9 على معظم المنتجات والقطاعات. وانخفضت مخصصات الخسائر الائتمانية بواقع 60.4 مليون درهم إماراتي في الربع الثاني من عام 2021 مقارنة بالربع الأول من عام 2021. كما بلغت نسبة القروض والسلف المتعثرة إلى إجمالي القروض والسلف 5.1% مقارنة مع 5.4% كما في 31 مارس 2021 و5.2% كما في 31 ديسمبر 2020. ولدى البنك مخصصات كافية لتغطية خسائر القروض بنسبة 127.7%، ولا يشمل ذلك العقارات المرهونة وغيرها من ضمانات الموجودات الفعلية المتاحة مقابل تلك القروض.

رأس المال والسيولة

بلغت نسبة كفاية رأس المال بموجب متطلبات اتفاقية بازل 3 بعد تطبيق الترشيح التحوطي 17.8% بالمقارنة مع 18.6% في نهاية العام السابق. وبلغت نسبة الموجودات السائلة المؤهلة التنظيمية في نهاية الربع الأول 9.6%، واستقرت نسبة السلف إلى الموارد المستقرة عند 83.7% بالمقارنة مع 80.6% في نهاية عام 2020.

النظرة المستقبلية للنصف الثاني من عام 2021

أضاف بيتر إنجلاند قائلاً: "تشكّل نتائجنا القوية للربع الثاني من عام 2021 انعطافةً مهمة في مسيرة بنك رأس الخيمة الوطني بعد سنةٍ حافلة بالمصاعب والتحديات منذ بدء تفشي الجائحة في مارس من العام الماضي. وقد بذل فريق العمل ومجلس الإدارة قصارى جهدهم للحفاظ على قيمة امتياز البنك ومساعدة عملائنا على اجتياز هذه الظروف العصيبة، ونحن متفائلون جداً حيال المؤشرات الإيجابية التي يبديها بنك رأس الخيمة الوطني والاقتصاد الإماراتي عموماً. ونتوقع أن يستمر التحسن خلال الأرباع القادمة مع تسجيل نمو مستدام للإيردات، وانخفاض المخصصات، وضبط التكاليف بصورة أفضل. ونواصل أيضاً الفوز بجوائز مرموقة تقديراً لجهودنا المتميزة في خدمة العملاء، وسنواصل التركيز على الابتكارات الرقمية الجديدة في جميع مجالات أعمالنا".

المؤشرات المالية

ارتفع إجمالي القروض والسلف بمقدار 1.0 مليار درهم إماراتي ليصل إلى 33.2 مليار درهم إماراتي مقارنةً مع 31 ديسمبر 2020. علاوةً على ذلك، ارتفعت محفظة الإقراض في قسم الخدمات المصرفية للأفراد بواقع 656.2 مليون درهم إماراتي مقارنة بنهاية العام السابق لتصل قيمتها إلى 17.4 مليار درهم إماراتي. كما سجلت محفظة الإقراض في قسم الخدمات المصرفية للشركات ارتفاعاً بواقع 513.6 مليون درهم إماراتي مقارنة مع 31 ديسمبر 2020.

على نحو مماثل، ازدادت ودائع العملاء بمقدار 83.0 مليون درهم إماراتي لتصل إلى 37.0 مليار درهم إماراتي مقارنةً مع 31 ديسمبر 2020. ويعزى هذا النمو بشكل أساسي إلى ارتفاع الودائع لأجل بواقع 623.0 مليون درهم إماراتي، والذي قابله انخفاض قدره 540.0 مليون درهم إماراتي في الحسابات الجارية وحسابات التوفير والودائع تحت الطلب.

وجاء التصنيف الحالي لبنك رأس الخيمة الوطني من قبل وكالات التصنيف الدولية الرائدة على الشكل التالي:

بنك رأس الخيمة الوطني يوقع مذكرة تفاهم مع منطقة عجمان الحرة

05/07/2021

دبي ، 5 يوليو 2021 - وقع بنك رأس الخيمة الوطني مذكرة تفاهم لتشكيل تحالف استراتيجي مع إحدى الوجهات الاستثمارية الرائدة في الدولة، منطقة عجمان الحرة. تتماشى مذكرة التفاهم الموقعة هذه مع استراتيجية كلتا المؤسستين لدعم الشركات الصغيرة والمتوسطة وتطوير الاقتصاد المستدام.

وكجزء من الصفقة، سيوفر بنك رأس الخيمة الوطني للشركات الصغيرة والمتوسطة والشركات الكبرى الموجودة في منطقة عجمان الحرة وصولاً سهلاً ومباشراً إلى خدمات فتح الحسابات، القروض، التسهيلات الائتمانية والحلول المصرفية الأخرى. ومن بين المنتجات المقدمة لعملاء منطقة عجمان الحرة حساب راك ستارتر، وحساب الأعمال الجاري، بالإضافة إلى الخدمات المصرفية للنخبة بأسعار تفضيلية والتي تدعى راك إليت بيزنس. وفيما يتعلق بمنتجات التمويل، سيقدّم البنك قروضاً تجارية، تمويل نقاط البيع، تمويل رأس المال العامل، تمويل عقاري، وتمويل قائم على الأصول، بالإضافة إلى خدمات إدارة النقد.

من خلال العمل سوياً بشكل وثيق، ستستفيد الشركات الناشئة والشركات الموجودة في منطقة عجمان الحرة من القدرات المشتركة المبنية على فهم بنك رأس الخيمة الوطني المعمّق لمتطلبات الشركات الصغيرة والمتوسطة، وتحليلات البيانات المتطورة لدعم احتياجاتهم وفضلاً عن البراعة الرقمية. وبالمقابل، فإن خبرة منطقة عجمان الحرة المتعلقة بإنشاء الأعمال التجارية والمعرفة في تخصيص حلول عالية الجودة هي مصممة خصيصاً لمساعدة جميع عملاء البنك على إنشاء نموذج أعمال مستدام.

وتعليقاً على هذه الاتفاقية، قال سعادة المهندس علي السويدي، مدير عام منطقة عجمان الحرة: "نشيد بجهود بنك رأس الخيمة الوطني الاستباقية للمساعدة في تمكين الشركات الصغيرة والمتوسطة والشركات الكبيرة. إن الشركات الصغيرة والمتوسطة تلعب دوراً هاماً في دفع عجلة التنمية الاجتماعية والاقتصادية للدولة، وتلتزم منطقة عجمان الحرة بدعمها لهذه الشركات من خلال الشراكات الاستراتيجية التي تسهّل عملياتها التجارية. ومن خلال مذكرة التفاهم هذه، نأمل في تقديم حوافز رئيسية وحلول تمويل ميسرة لمجتمع الأعمال في منطقة عجمان الحرة، مما يعكس التزامنا المشترك بتعزيز تطلعات الشركات الصغيرة والمتوسطة لتنمية أعمالها".

من جانبه، قال ديراج كونوار، مدير عام الخدمات المصرفية للأعمال في بنك رأس الخيمة الوطني: "يسعدنا أن نتشارك مع منطقة عجمان الحرة، حيث تعني مذكرة التفاهم هذه في نهاية المطاف تزويد الشركات الصغيرة والمتوسطة في عجمان بالدعم المالي الذي تحتاجه للنمو ومواجهة التحديات الحالية. لذا، تؤكد هذه الاتفاقية على التزام البنك بتقديم حلول مصرفية بسيطة ومناسبة للشركات الصغيرة والمتوسطة التي تتناسب بشكل أفضل مع احتياجاتها".

وقع الاتفاقية سعادة المهندس علي السويدي، مدير عام منطقة عجمان الحرة وديراج كونوار، مدير عام الخدمات المصرفية للأعمال في بنك رأس الخيمة الوطني.

شراكة بين مصرف الإمارات للتنمية وبنك رأس الخيمة الوطني لتوفير حلول تمويلية وضمان القروض للشركات الصغيرة والمتوسطة

09/06/2021

أبوظبي، 8 يونيو 2021: أعلن مصرف الإمارات للتنمية عن توقيع مذكرة تفاهم مع بنك رأس الخيمة الوطني (راك بنك) حول برنامج ضمان القروض والإقراض المشترك للمشاريع الصغيرة والمتوسطة في الامارات.

ووفقاً للاتفاقية، يقدم بنك رأس الخيمة الوطني تمويلاً يصل إلى 10 ملايين درهم للشركات الصغيرة والمتوسطة، على أن تكون 50% من قيمة التسهيلات إما بضمانة أو إقراض مشترك من مصرف الإمارات للتنمية.

ويهدف البرنامج كذلك إلى دعم مواطني الدولة الراغبين بالحصول على تمويل لتأسيس شركاتهم الناشئة وتطوير أعمالها عبر تقديم تسهيلات تمويلية تصل إلى مليون درهم، بحيث يكون 60% من هذا المبلغ إما بضمانة أو إقراض مشترك من مصرف الإمارات للتنمية.

وقّع مذكرة التفاهم كل من أحمد محمد النقبي، الرئيس التنفيذي لمصرف الإمارات للتنمية، وبيتر إنجلاند، الرئيس التنفيذي لبنك رأس الخيمة الوطني.

وتندرج الاتفاقية في إطار جهود مصرف الإمارات للتنمية لدعم خطط التنويع الإقتصادي في الدولة،من خلال إطلاق حزمة من المشاريع الرائدة والمبادرات النوعية بالإضافة الى تقديم منتجات وحلول تمويلية شاملة لتعزيز بيئة الأعمال في دولة الإمارات العربية المتحدة.

وتعليقاً على هذه الشراكة، قال أحمد محمد النقبي: "نسعى في مصرف الإمارات للتنمية إلى دعم الشركات ورواد الأعمال وتزويدهم بحلول تمويلية مبتكرة، الأمر الذي يعزز جهود الدولة لتحقيق تنمية مستدامة في قطاع المشاريع الصغيرة والمتوسطة والذي يساهم في دعم الاقتصاد الوطني. وستساعد اتفاقيتنا مع بنك رأس الخيمة الوطني على توفير التمويل المصرفي للشركات الصغيرة والمتوسطة لتأسيس أعمالهم ونشاطهم التجاري في الدولة، مما يدعم نمو أعمالهاويعزز دورها للمساهمة في بناء اقتصاد قوي".

بدوره، قال بيتر إنجلاند: "تتماشى هذه الاتفاقية مع التزام البنك بتحسين وتعزيز وجود الشركات الصغيرة والمتوسطة في الدولة من خلال تقديم دعم مالي أفضل وحلول مصرفية ملائمة تناسب احتياجاتهم. كما يمثل تطوير الاقتصاد الوطني أولوية قصوى في بنك رأس الخيمة الوطني، وتجسد هذه الشراكة ذلك من خلال دعم القطاعات الرئيسية في الدولة مثل التصنيع، الرعاية الصحية، البنية التحتية، الأمن الغذائي والتكنولوجيا المتقدمة. كل ذلك مع استهداف قاعدة عملاء أوسع وتقديم تسهيلات للمواطنين والمقيمين في دولة الإمارات العربية المتحدة على حد سواء."

وتتماشى مذكرة التفاهم مع استراتيجية مصرف الإمارات للتنمية التي أطلقها مؤخراً، حيث يقدم الاقراض المباشر وغير المباشر للمشاريع الصغيرة والمتوسطة (تمويل طويل الأجل وتمويل المشاريع والمستحقات)، ويشكّل ذراع استثماري للشركات الناشئة والمشاريع الصغيرة والمتوسطة بالإضافة إلى خدمات الأعمال الاستشارية لرواد الأعمال والشركات الناشئة والشركات الصغيرة (التدريب والإرشاد وأبحاث السوق).

بنك رأس الخيمة الوطني يُصدر سندات إضافية بقيمة 75 مليون دولار أمريكي بسعر فائدة عائم

27/05/2021

الإمارات العربية المتحدة، 27 مايو 2021: أعلن بنك رأس الخيمة الوطني عن إتمام إصدار آخر لسندات بقيمة 75 مليون دولار أمريكي لمدة عامان ونصف بسعر فائدة عائم بمعدل ليبور لفترة 3 أشهر بالدولار الأمريكي+ 100 نقطة أساس. تم ترتيب هذه الصفقة من خلال بنك ستاندرد تشارترد، الذي يعد المسؤول الرئيسي والوحيد لطرح الاكتتاب. وتم إصدار السندات من قبل راك كايمان للتمويل المحدودة وذلك في إطار برنامج سندات اليورو متوسطة الأجل للبنك بقيمة 2 مليار دولار أمريكي. وقد حصلت هذه السندات على تصنيف BBB + من قبل وكالة فيتش. كما سيتم استخدام الأموال من قبل بنك رأس الخيمة الوطني للأغراض المصرفية العامة. تاريخ تسوية السندات في تاريخ 27 مايو 2021.

بنك رأس الخيمة الوطني يُصدر سندات بقيمة 75 مليون دولار أمريكي بسعر فائدة عائم

24/05/2021

أعلن بنك رأس الخيمة الوطني عن إتمام إصدار سندات بقيمة 75 مليون دولار أمريكي لمدة عامان ونصف بسعر فائدة عائم بمعدل ليبور لفترة 3 أشهر بالدولار الأمريكي+ 100 نقطة أساس. تم ترتيب الصفقة من قبل بنك أبوظبي الأول ش.م.ع ، الذي لعب دور المنسق الرئيسي الوحيد وتم إصدار السندات من قبل راك كايمان للتمويل المحدودة وذلك في إطار برنامج سندات اليورو متوسطة الأجل للبنك بقيمة 2 مليار دولار أمريكي. وقد حصلت هذه السندات على تصنيف BBB + من قبل وكالة فيتش. كما سيتم استخدام الأموال من قبل بنك رأس الخيمة الوطني للأغراض المصرفية العامة. تاريخ تسوية السندات في تاريخ 24 مايو 2021.

يحتفل بنك رأس الخيمة بافتتاح مركز راك بنك إليت الجديد

20/05/2021

يقع فرع البنك الجديد في الخليج التجاري

دبي ، الإمارات العربية المتحدة - 19 مايو 2021: افتتح بنك رأس الخيمة الوطني مؤخراً مركز راك بنك إليت الجديد الذي يتحلى بموقع استراتيجي في قلب الخليج التجاري بدبي. يوفر موقع مركز راك بنك إليت الجديد لعملاء إليت وإدارة الثروات في البنك سهولة الوصول الفوري إلى مجموعة واسعة من الحلول المالية بالإضافة إلى مدير علاقات مخصّص.

من خلال خدماته المصرفية الشاملة، التقليدية والإسلامية المتوافقة مع الشريعة، يعتبر بنك رأس الخيمة الوطني أحد أسرع مزودي إدارة الثروات نموًاً في جميع أنحاء دولة الإمارات العربية المتحدة. كما يقدم مجموعة واسعة من الخدمات والحلول المالية المصممة خصيصاً لتلبية الاحتياجات العملاء المحددة. في بنك رأس الخيمة الوطني، يعمل مديرو العلاقات لدينا عن كثب مع العملاء لإعداد خطة شخصية مبنية على أهدافهم المالية. كما أن افتتاح المركز الجديد أضاف بالفعل إلى قائمة الفروع والمكاتب الواسعة الانتشار في جميع أنحاء الإمارات العربية المتحدة ويعزز التزام البنك بخدمة العملاء.

قال فريدريك دي ميلكر، مديراللخدمات المصرفية الأفراد في بنك رأس الخيمة الوطني: "تتمثل استراتيجية بنك رأس الخيمة الوطني في تقديم مزيج من المواقع الملائمة وحلول الخدمات المصرفية الرقمية المحسّنة لتجربة مصرفية سلسة وشاملة، وهذا يضمن أن البنك يلبي احتياجات العملاء عبر الامواقع والقنوات الأساسية. يتماشى افتتاح مركز راك بنك إليت مع خطة البنك لإعادة هيكلة شبكته ولاستكشاف وتطوير علاقاته مع المؤسسات الرئيسية والأفراد في دولة الإمارات العربية المتحدة ."

"ندرك أن عملاء إدارة الثروات لدينا يبحثون دائمًا عن ذلك "الشيء الإضافي"، وأن وجود هذا الفرع الجديد في موقع متميز جنباً إلى جنب مع التخصيص الإضافي للتجربة المصرفية يمثل معلم في خارطة الطريق يخولنا أن نفوق هذه التوقعات" علّق كيرون فرانكلين ، مدير إدارة الثروات في بنك رأس الخيمة الوطني قائلاً. وأضاف: "نحن نتفهم أيضًا أن كل عميل فريد من نوعه ويتطلب نهجاً شخصياً لتلبية احتياجاته وتطلعاته بناءً على ملفه الشخصي وأهدافه وأسلوب حياته."

وقال بيتر إنجلاند ، الرئيس التنفيذي لبنك رأس الخيمة الوطني: "بناءً على خبرتنا ومعرفتنا المكتسبة في السوق ، افتتح البنك مركز راك بنك إليت الجديد هذا ليقدم لعملائنا في إدارة الثروات نهجاً مخصصاً وشاملاً يركز على الحلول المالية الرئيسية مثل التخطيط المتكامل للثروات ، إدارة الاستثمار العالمي والتقارير الموحدة، بالإضافة إلى الحصول على الكثير من الامتيازات لأسلوب الحياة راقٍ. يلتزم بنك رأس الخيمة الوطني تماماً بوضع احتياجات عملائنا في المقام الأول وتزويدهم بخدمات مصرفية مريحة، آمنة وبسيطة للغاية."

للاستفسارات حول خدمات بنك إليت المصرفية وإدارة الثروات في بنك رأس الخيمة الوطني، يرجى الاتصال على 8004048 أو عبر البريد الالكتروني rakelite@rakbank.ae

بنك رأس الخيمة الوطني يسجل صافي أرباح بقيمة 113.9 مليون درهم إماراتي للربع الأول من عام 2021

27/04/2021

- سجّل صافي الأرباح للربع الأول من عام 2021 ارتفاعاً بواقع 47.2 مليون درهم إماراتي (70.8%) مقارنةً بالربع الأخير من عام 2020

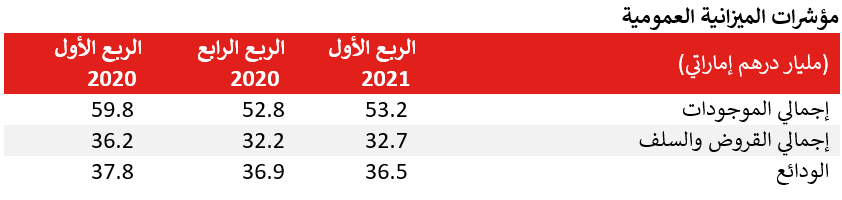

- ارتفع إجمالي الموجودات بقيمة 458.4 مليون درهم إماراتي منذ بداية العام وحتى تاريخه

- بلغ إجمالي القروض والسلف 32.7 مليار درهم إماراتي في 31 مارس 2021

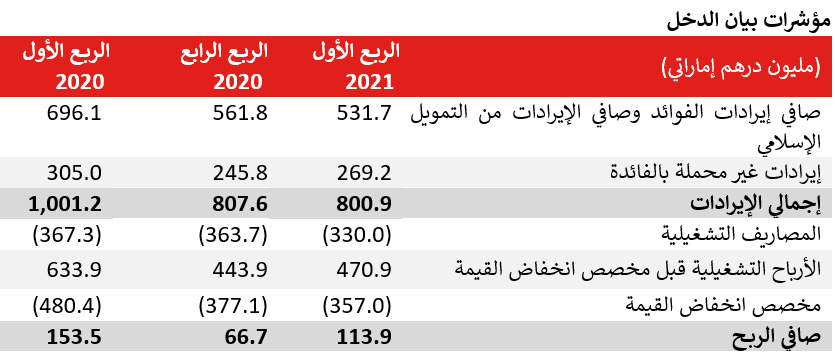

الإمارات العربية المتحدة، 27 أبريل 2021: أعلن بنك رأس الخيمة الوطني عن تسجيل صافي أرباح موحّدة بواقع 113.9 مليون درهم إماراتي خلال الربع الأول من عام 2021، محققاً زيادة بنسبة 70.8% بالمقارنة مع الربع الأخير من عام 2020. ووصل إجمالي الموجودات في 31 مارس 2021 إلى 53.2 مليار درهم إماراتي، ما يمثل زيادة بنسبة 0.9% منذ بداية العام وحتى تاريخه بفضل التحسن الذي شهده البنك في إجمالي القروض والسلف، والقروض المقدمة إلى البنوك الأخرى، والاستثمارات. وبلغ إجمالي الإيرادات 800.9 مليون درهم إماراتي، ليسجّل انخفاضاً بنسبة 0.8% بالمقارنة مع الربع الأخير من عام 2020. كما انخفضت النفقات التشغيلية للربع الأول من العام الحالي بواقع 10.2% مقارنة بالربع الأول من عام 2020.

وتعليقاً على النتائج المالية للبنك لفترة الربع الأول من عام 2021، قال بيتر إنجلاند، الرئيس التنفيذي لبنك رأس الخيمة الوطني: "سجّل بنك رأس الخيمة الوطني خلال الربع السنوي الحالي أداءً قوياً ومدعوماً بالزخم القوي من جميع قطاعات أعمالنا، وتجلّى ذلك في انخفاض مخصص خسائر الائتمان بقيمة 123.4 مليون درهم إماراتي على أساس سنوي. ويمضي بنك رأس الخيمة الوطني قدماً على طريق التعافي من تداعيات جائحة كوفيد-19، وسيواصل هذا التوجه مع الحفاظ على مستويات سليمة من رأس المال. كما برهنت محفظة موجودات بنك رأس الخيمة الوطني على مرونتها العالية، ما يمثل دليلاً ملموساً على استدامته وقدرته على التكيف، ويتجلى ذلك بوضوح في مدى تنوع تدفقات عائداتنا".

أبرز النتائج للربع الأول من عام 2021

- زيادة صافي الأرباح بواقع 47.2 مليون درهم إماراتي على أساس ربع سنوي

- زيادة الايرادات غير المحملة بالفائدة بقيمة 23.4 مليون درهم إماراتي على أساس ربع سنوي

- زيادة إجمالي الموجودات بقيمة 458 مليون درهم إماراتي منذ بداية العام وحتى تاريخه

- بلغت نسبة العائد على متوسط حقوق الملكية المحتسب على أساس سنوي 5.9%، ونسبة العائد على الموجودات المحتسب على أساس سنوي 0.9%

ملخص الأداء

سجّل البنك زيادة في صافي الأرباح بقيمة 47.2 مليون درهم إماراتي بالمقارنة مع الربع الأخير من عام 2020، أي ما يمثل ارتفاعاً بنسبة 70.8% على أساس ربع سنوي، وانخفاضاً بنسبة 25.8% على أساس سنوي. بينما تراجع إجمالي إيرادات التشغيل بواقع 200.2 مليون درهم إماراتي بالمقارنة مع الربع الأول من العام 2020. كما سجّل إجمالي الإيرادات تراجعاً بقيمة 6.7 مليون درهم إماراتي بالمقارنة مع الربع الأخير من عام 2020 نتيجة انخفاض صافي إيرادات الفوائد بقيمة 30.1 مليون درهم إماراتي، عُوّض بشكل جزئي بزيادة بلغت 23.4 مليون درهم إماراتي في الإيرادات غير المحملة بالفائدة.

علاوة على ذلك، شهد صافي إيرادات الفوائد وصافي الإيرادات من التمويل المتوافق مع الشريعة الإسلامية تراجعاً بنسبة 23.6% على أساس سنوي، بينما سجّلت الإيرادات غير المحملة بالفائدة انخفاضاً بمقدار 35.9 مليون درهم إماراتي لتبلغ 269.2 مليون درهم إماراتي. ويعود ذلك بشكل رئيسي إلى الانخفاض على أساس سنوي البالغة قيمته 18.1 مليون درهم إماراتي في إيرادات الرسوم والعمولات، إلى جانب تراجع إيرادات العملات الأجنبية والمشتقات المالية بقيمة 33.2 مليون درهم إماراتي، والذي عُوّض بشكل جزئي من خلال تسجيل زيادة قدرها 12.1 مليون درهم إماراتي في إيرادات الاستثمار و11.9 مليون درهم إماراتي في الإيرادات التشغيلية الأخرى.

نمو الموجودات

انخفض إجمالي الموجودات بقيمة 4.8 مليار درهم إماراتي أي بنسبة 8.4% حتى تاريخه وبقيمة 3.9 مليار درهم إماراتي على أساس سنوي ويعود ذلك بشكل رئيسي إلى انخفاض إجمالي القروض والسلف والرصيد النقدي لدى مصرف الإمارات العربية المتحدة المركزي ، يقابله ارتفاع في الأرصدة لدى البنوك.

جودة الموجودات

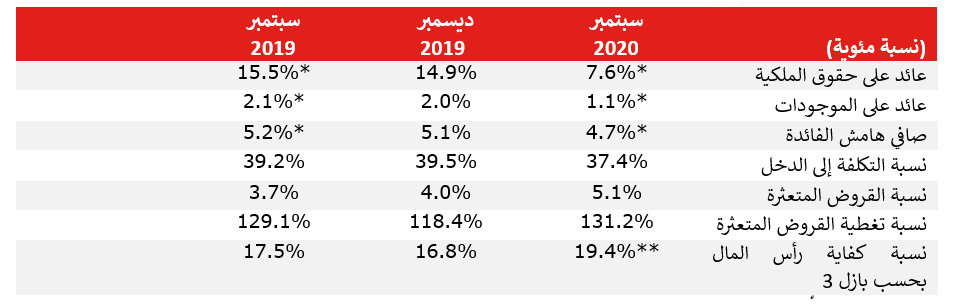

سجلت مخصصات خسائر الائتمان تراجعاً قدره 123.4 مليون درهم إماراتي على أساس سنوي. وبلغت نسبة القروض والسلف المتعثرة إلى إجمالي القروض والسلف خلال الربع السنوي الأول لهذا العام 5.4%، في حين سجلت نسبة صافي خسائر الائتمان إلى متوسط القروض والسلف المحتسبة على أساس سنوي 4.5% بالمقارنة مع 5.3% في الربع الأول من عام 2020.

رأس المال والسيولة

وصلت نسبة كفاية رأس المال للبنك بموجب متطلبات بازل 3 إلى 18.1% بالمقارنة مع 18.6% التي تم تسجيلها بنهاية العام الماضي بعد تطبيق الترشيح التحوّطي. وبلغت نسبة الموجودات السائلة المؤهلة التنظيمية بنهاية الربع السنوي للعام الحالي 10.5% بالمقارنة مع 14.5% في 31 ديسمبر 2020، في حين استقرت نسبة السلف إلى الموارد المستقرة عند 85.5% بالمقارنة مع 80.6% في نهاية عام 2020.

النظرة المستقبلية للربع الثاني من عام 2021

واختتم بيتر إنجلاند قائلاً: "يتمتع البنك بوضع جيد يؤهله الاستمرار في مساعدة عملائه استعداداً لمرحلة ما بعد الجائحة، ويتجلى ذلك في الأرباح الذي حققها خلال الربع السنوي الحالي. لكن الطريق إلى التعافي لا يخلو من المصاعب والتحديات، وتتمحور أولويتنا حالياً كبنك وطني حول الاستثمار في مجتمعنا عبر التركيز بالدرجة الأولى على تلبية احتياجات عملائنا ومتطلباتهم. وخلال الأرباع القادمة، سيواصل البنك جهوده لترسيخ علاقاته مع عملائه عبر قطاعات الأعمال المختلفة من خلال تعزيز قدراته ومنصاته الرقمية بهدف توفير حلول مصرفية استثنائية تواكب متطلبات عملائنا المتغيرة".

المؤشرات المالية

*احتسبت على أساس سنوي

**بعد تطبيق الترشيح التحوّطي

سجلت قيمة الإقراض في قسمي الخدمات المصرفية للشركات والخدمات المصرفية للأفراد زيادة بقيمة 113.9 مليون درهم إماراتي و453.0 مليون درهم إماراتي على التوالي، بينما سجلت قيمة الإقراض في قسم الخدمات المصرفية للأعمال انخفاضاً بواقع 35.4 مليون درهم إماراتي بالمقارنة مع 31 ديسمبر 2020. وشهدت ودائع العملاء انخفاضاً قدره 465 مليون درهم إماراتي لتبلغ قيمتها 36.5 مليار درهم إماراتي بالمقارنة مع 31 ديسمبر 2020. كما سجلت ودائع العملاء انخفاضاً بقيمة 1.3 مليار درهم إماراتي بالمقارنة مع 31 مارس 2020، ويعزى ذلك بشكل أساسي إلى انخفاض الودائع لأجل بواقع 6.2 مليار درهم إماراتي، وقد تم تعويض ذلك جزئياً بتسجيل زيادة قدرها 4.9 مليار درهم إماراتي في ودائع الحسابات الجارية وحسابات التوفير.

وقد جاء التصنيف الحالي لبنك رأس الخيمة الوطني من قبل وكالات التصنيف الدولية الرائدة على الشكل التالي:

احصل على أميال سكاي واردز اليوم وسافر غداً مع بطاقة سكاي واردز طيران الإمارات وورلد إليت ماستركارد الائتمانية من بنك رأس الخيمة الوطني

31/03/2021

دبي ، الإمارات العربية المتحدة ، 31 مارس 2021: أعلن بنك رأس الخيمة الوطني عن إطلاق حملته الاستثنائية لبطاقة سكاي واردز طيران الإمارات وورلد إليت ماستركارد الائتمانية التي تتيح لحاملي البطاقة فرصة كسب ما يصل إلى 160 ألف ميل إضافي من أميال سكاي واردز.

في حين بدأ وضع السفر بالإجمال بالتحسّن، حان الوقت كي تبدأ بالتخطيط لعطلتك الآتية. تقدم بطاقة ائتمان سكاي واردز طيران الإمارات وورلد إليت ماستركارد من بنك رأس الخيمة الوطني أفضل العروض التي تصل إلى 160,000 ميل إضافي من أميال سكاي وردز. حيث يمكن لحاملي البطاقة الجديدة كسب أميال سكاي ووردز إضافية من ثلاثة إجراءات رئيسية – التقدّم بطلب والإنفاق والتحويل:

- احصل على 20,000 ميل إضافي عند التسجيل ودفع الرسوم السنوية

- احصل على ما يصل إلى 80,000 ميل إضافي عند تحويل الأرصدة المستحقة من بطاقات أخرى غير تابعة لبنك رأس الخيمة الوطني. كما يتم تقديم تحويل الرصيد بفائدة 0٪ لمدة 3 أشهر ورسوم معاملات بنسبة 2.99٪

- اكسب 50٪ أميال إضافية على الإنفاق في الكشوف الثلاثة الأولى

يمكن لحاملي البطاقة الجدد أيضًا الاستمتاع بإقامة مجانية لليلة واحدة في فندق ريكسوس بريميوم في دبي عند إتمام تعبئة طلبهم عبر الإنترنت بنجاح من خلال موقع بنك رأس الخيمة الوطني. بالإضافة إلى ذلك، يمكن لحاملي البطاقة الحالية الاستفادة من عرض تحويل الرصيد وكسب ما يصل إلى 80,000 ميل إضافي.

تكافئ بطاقة ائتمان سكاي واردز طيران الإمارات وورلد إليت ماستركارد حاملي البطاقة بما يصل إلى 40,000 ميل سكاي ووردز كل شهر بناءً على الإنفاق بالدرهم. ويصاحب ذلك عضوية مجانية من الفئة الفضية في سكاي ووردز طيران الإمارات وخيار تسريع الحصول على العضوية الذهبية من لكل من حاملي البطاقة الأساسية والإضافية. وبالمثل ، يمكن لحاملي البطاقة أيضًا الاستفادة من معدل فائدة شهري تبلغ قيمته 2.5٪ لمحدود المدة.

قال فريدريك دي ميلكر ، مدير عام الخدمات المصرفية للأفراد في بنك رأس الخيمة الوطني:

"عند تصميم هذه البطاقة والحلة التابعة لها، أخذنا في عين الاعتبار ثلاثة عوامل رئيسية. أولاً ، تأكدنا من أنها تقدم أفضل قيمة للعملاء مقابل ما هو متاح في السوق، حيث سهلنا على حاملي البطاقات لدينا معرفة عدد الأميال التي يكسبونها بالتحديد، بناءً على إنفاقهم بالدرهم. بالإضافة إلى ذلك ، قمنا بتصميم هذه البطاقة بمفهوم مبتكر يستهدف تلبية احتياجات العملاء فيما يتعلق بمزايا أسلوب الحياة مثل التسوق، الإقامة المحلية في الفنادق والمزيد. أخيرًا ، أنشأنا خيارات لمكافأة حاملي البطاقة على كل إجراء يتخذونه - سواء بالإنضمام أو بالإنفاق أو بتحويل الأرصدة ، أو ربما حتى اختيار القيام بكل ذلك. نعتقد حقًا أننا أنشأنا شيئاً فريداً في السوق - يصعب الحصول على مثل هذه العروض ويجب على حاملي البطاقة الإستفادة منا إلى أقصى حدّ. إن أفضل فرصة للتوفير باستخدام أميال سكاي واردز قد وصلت. لقد حان وقت التحرّك."

بنك رأس الخيمة الوطني يسجل صافي أرباح بقيمة 505.4 مليون درهم إماراتي لعام 2020

02/02/2021

- سجّل البنك انخفاضاً في صافي الأرباح لعام 2020 بمقدار 589.9 مليون درهم إماراتي

- انخفاض إجمالي الموجودات بنسبة 7.6% خلال عام 2020، نظراً لانخفاض الطلب على القروض

- بلغ إجمالي القروض والسلف 32.2 مليار درهم إماراتي في 31 ديسمبر 2020

الإمارات العربية المتحدة؛ 2 فبراير 2021: أعلن بنك رأس الخيمة الوطني عن تسجيل صافي أرباح موحّدة بواقع 505.4 مليون درهم إماراتي للعام 2020، بانخفاضٍ وقدره 589.9 مليون درهم إماراتي مقارنةً بالعام السابق. وتعكس هذه النتائج مدى تأثير جائحة كوفيد-19 على عملاء البنك والاقتصاد عموماً؛ حيث بلغ إجمالي الموجودات 52.8 مليار درهم إماراتي، بانخفاض قدره 7.6% مقارنةً بعام 2019، بينما بلغ إجمالي القروض والسلف 32.2 مليار درهم إماراتي، بانخفاض قدره 11.2% قياساً بالعام السابق. لكن أساسيات أعمال البنك حافظت على قوتها، حيث سجّلت الودائع زيادة بنسبة 0.3%، بما يشمل نمو الحسابات الجارية وحسابات التوفير بمقدار 5.1 مليار درهم إماراتي (22.3%). بلغت نسبة العائد على متوسط الموجودات 0.9% بنهاية العام، مقارنة مع 2.0% للعام السابق، فيما وصلت نسبة العائد على متوسط حقوق الملكية إلى 6.5% مقارنة مع 14.9% لعام 2019.

واقترح مجلس إدارة البنك توزيع أرباح نقدية بنسبة 15% من رأس المال (15 فلساً للسهم الواحد)، على أن تتم مناقشة هذا المقترح والمصادقة عليه خلال اجتماع الجمعية العمومية السنوي.

تعليقاً على النتائج المالية للبنك، قال بيتر إنجلاند، الرئيس التنفيذي لبنك رأس الخيمة الوطني: "حققت الجهود المبذولة خلال السنوات الأخيرة لتنويع ميزانيتنا العمومية وتدفق الإيرادات نتائج قوية خلال أول شهرين من عام 2020. وأظهرت أعمال الخزينة زيادة في الأرباح التشغيلية على أساس سنوي. بالإضافة إلى ذلك، فقد سجلت إيراداتنا من الاستثمارات نمواً مهماً مقارنة بالعام السابق. وعند بدء تفشى الوباء عالمياً مطلع عام 2020، قام البنك بتفعيل خطته لاستمرارية الأعمال. حيث ركزنا على انشطة اعمالنا الحيوية وسلامة ورفاه القوى العاملة لدينا وعملئنا وجميع أصحاب المصالح. بجهد جماعي إستثنائي، عمل موظفو بنك رأس الخيمة الوطني بلا كلل لتعزيز قدرات العمل عن بُعد لأعداد كبيرة من الموظفين ولضمان الحفاظ على مستويات عالية من معايير خدمة العملاء في جميع الأوقات. عموماً، فقد دخلنا هذه المرحلة من موضع قوة، ما اتاح للبنك الاستمرار بالعمل بفعالية كبيرة ودون انقطاع، ولكننا بالطبع تأثرنا. فقد تأثر العديد من عملائنا من الشركات الصغيرة والمتوسطة الى حد كبير - وواجه العديد من عملاء الخدمات المصرفية للأفراد تخفيضات في الرواتب وتحديات اخرى. إلا أننا وبدعم من الجهات الرقابية في الدولة، تمكنا من مساعدة عملائنا من خلال تأجيل سداد المدفوعات وإعادة هيكلة القروض عند الحاجة وخفض أو إلغاء بعض الرسوم للعملاء."

أبرز النتائج للعام المالي 2020

- ارتفعت ودائع العملاء بواقع 118 مليون درهم إماراتي، لتبلغ 36.9 مليار درهم إماراتي مقارنةً بعام 2019، بالتوازي مع تسجيل نموٍ قوي في الحسابات الجارية وحسابات التوفير بأكثر من 5 مليارات درهم إماراتي.

- انخفضت النفقات التشغيلية لتبلغ 175.1 مليون درهم إماراتي، أي بنسبة 11.1% مقارنة بالعام السابق

- بلغت نسبة العائد على الموجودات والمحتسب على أساس سنوي 0.9%، ونسبة العائد على حقوق الملكية 6.5%

ملخص الأداء

بلغ إجمالي إيرادات البنك 3.6 مليار درهم إماراتي للسنة المالية المنتهية في 31 ديسمبر 2020، بانخفاضٍ قدره 10.4% مقارنة بالفترة ذاتها من العام السابق. وبلغ صافي إيرادات الفوائد وصافي الإيرادات من التمويل الإسلامي 2.5 مليار درهم إماراتي للسنة المالية 2020، بانخفاضٍ قدره 9.9% على أساس سنوي. كما سجلت الإيرادات من غير الفوائد انخفاضاً بواقع 138.4 مليون درهم إماراتي على أساس سنوي لتصل إلى 1.0 مليار درهم إماراتي؛ حيث يعود ذلك بشكل أساسي إلى انخفاض صافي إيرادات الرسوم والعمولات بواقع 139.9 مليون درهم إماراتي. سجلت النفقات التشغيلية تراجعاً بنسبة 11.1% على أساس سنوي، بينما بلغت نسبة التكلفة إلى الدخل 39.2% لعام 2020.

وتراجع إجمالي القروض والسلف بمقدار 4.1 مليار درهم إماراتي، ليبلغ 32.2 مليار درهم إماراتي، أي بانخفاضٍ بنسبة 11.2% على أساس سنوي، ما ساهم بصورة مباشرة في تراجع إجمالي الموجودات لدى البنك بنسبة 7.6%، ليبلغ 52.8 مليار درهم إماراتي مقارنةً بنهاية عام 2019. بالمقابل، سجلت ودائع العملاء زيادةً بمقدار 118 مليون درهم إماراتي، لتبلغ 36.9 مليار درهم إماراتي، أي بزيادة قدرها 0.3% مقارنةً بنهاية عام 2019.

جودة الموجودات

ارتفع مخصص خسائر الائتمان بواقع 350.1 مليون درهم إماراتي (العام المالي 2020 بالمقارنة مع العام المالي 2019)، ما يمثل ارتفاعاً بنسبة 26.7% على أساس سنوي، ولكن هذا الارتفاع هو مرتبط بشكل أساسي بالاحتساب الاحترازي للمخصصات وفقاً للمعيار الدولي للتقارير المالية رقم 9. وبلغت نسبة القروض والسلف المتعثرة إلى إجمالي القروض والسلف 5.2% بالمقارنة مع 4.0% كما في 31 ديسمبر 2019. ولدى بنك رأس الخيمة الوطني مخصصات أكثر من كافية لتغطية خسائر القروض وقد بلغت نسبتها 129.4%، باستثناء العقارات المرهونة وغيرها من ضمانات الموجودات الفعلية والمتاحة مقابل تلك القروض.

رأس المال والسيولة

بلغت نسبة كفاية رأس مال البنك، وفقاً للوائح مصرف الإمارات العربية المتحدة المركزي، 18.6% في نهاية شهر ديسمبر 2020. وبلغت نسبة كفاية رأس المال للشريحة الأولى من فئة الأسهم العادية 17.5%، بينما بلغت نسبة الموجودات السائلة المؤهلة التنظيمية 14.5% في نهاية شهر ديسمبر 2020، أي أعلى من الحد الأدنى المطلوب. وبلغت نسبة السلف إلى الموارد المستقرة 80.6% بالمقارنة مع 89.1% في نهاية العام المالي 2019.

بدوره، قال معالي محمد عمران الشامسي، رئيس مجلس إدارة بنك رأس الخيمة الوطني: "باعتقادنا، لقد ركزنا بشكل كبير على فعل كل ما بوسعنا للاستمرار في إدارة أعمالنا بأفضل طريقة ممكنة مع الاستجابة لعملائنا ودعمهم، والتأكيد على استمرار تطبيق استراتيجيتنا وضمان ميزانية عمومية اقوى تؤهلنا للبقاء بأفضل وضع ممكن وتمنحنا القدرة على مواجهة مجموعة متنوعة من السيناريوهات الاقتصادية المختلفة. ومع ذلك، فإن القطاع الاقتصادي في دولة الإمارات العربية المتحدة يمر بمرحلة تعافي تدريجي حيث بدأت الأعمال تعود إلى مسارها الطبيعي خاصة قطاعات الأعمال التي يخدمها بنك رأس الخيمة الوطني. إلا أن البنك يلتزم برؤية تفاؤلية حذرة بشأن عام 2021 وسيبقى متيقظاً. لقد لعبت التكنولوجيا وخاصة الخدمات المصرفية الرقمية دورًا هاماً في طريقة تقديمنا الخدمات لعملائنا، لا سيما خلال العام الماضي. لقد تمكن البنك بالفعل من الاستفادة من قوة الخدمات المصرفية الرقمية من خلال توسيع خدماتنا وحلولنا على منصاتنا الرقمية، الأمر الذي أدى إلى تلبية مجمل الاحتياجات المالية اليومية للعملاء وتنفيذها بكل سهولة عبر الإنترنت ببضع خطوات بسيطة ودون الحاجة لزيارة أي فرع. بالإضافة إلى ذلك، فقد سعينا خلال هذه الأوقات غير المسبوقة للحفاظ على تواصلنا المستمر مع عملائنا وإبقائهم على اطلاع دائم بالدعم الذي نقدمه بالإضافة إلى أي تغييرات في عملياتنا أو إجراءاتنا التي يجب ان يكونوا على علم بها".

المؤشرات المالية

| النتائج الربعية | النتائج السنوية | |||||

|---|---|---|---|---|---|---|

| (مليون درهم إماراتي) | الربع الرابع 2020 | الربع الرابع 2019 | نسبة الفرق | 2020 | 2019 | نسبة الفرق |

| صافي إيرادات الفوائد | 561.8 | 710.4 | (20.9%) | 2,525.6 | 2,802.1 | (9.9%) |

| إيرادات غير محملة بالفائدة | 245.8 | 270.2 | (9.0%) | 1,038.4 | 1,176.8 | (11.8%) |

| إجمالي الإيرادات | 807.6 | 908.6 | (17.6%) | 3,564.0 | 3,978.9 | (10.4%) |

| المصاريف التشغيلية | (363.7) | (395.4) | 8.0% | (1,395.3) | (1,570.4) | 11.1% |

| الأرباح التشغيلية قبل مخصص انخفاض القيمة | 443.9 | 585.2 | (24.1%) | 2,168.7 | 2,408.5 | (10.0%) |

| مخصص انخفاض القيمة | (377.1) | (329.3) | (14.5%) | (1,663.3) | (1,313.2) | (26.7%) |

| صافي الربح | 66.7 | 255.9 | (73.9%) | 505.4 | 1,095.3 | (53.9%) |

مؤشرات الميزانية العمومية

| النتائج كما في | نسبة الفرق | ||||

|---|---|---|---|---|---|

| (مليار درهم إماراتي) | ديسمبر 2020 | سبتمبر 2020 | ديسمبر 2019 | على أساس ربعي | على أساس سنوي |

| إجمالي الموجودات | 52.8 | 52.3 | 57.1 | 0.9% | (7.6%) |

| إجمالي القروض والسلفيات | 32.2 | 32.6 | 36.3 | (1.2%) | (11.2%) |

| الودائع | 36.9 | 34.2 | 36.8 | 8.0% | 0.3% |

مؤشرات النسب الرئيسية

| النتائج كما في | نسبة الفرق | ||||

|---|---|---|---|---|---|

| (نسبة مئوية) | ديسمبر 2020 | سبتمبر 2020 | ديسمبر 2019 | على أساس ربعي | على أساس سنوي |

| العائد على حقوق الملكية | 6.5% | 7.6% | 14.9% | (1.1%) | (8.4%) |

| العائد على الموجودات | 0.9% | 1.1% | 2.0% | (0.2%) | (1.1%) |

| صافي هامش الفائدة | 4.6% | 4.7% | 5.1% | (0.1%) | (0.5%) |

| نسبة التكلفة إلى الدخل | 39.2% | 37.4% | 39.5% | (1.8%) | 0.3% |

| نسبة القروض المتعثرة | 5.2% | 5.1% | 4.0% | (0.1%) | (1.2%) |

| نسبة تغطية القروض المتعثرة | 129.4% | 131.2% | 118.4% | (1.8%) | 11.0% |

| نسبة كفاية رأس المال بحسب بازل III | 18.6% | 19.4% | 16.8% | (0.8%) | 1.8% |

انخفضت محفظة الإقراض في قسم الخدمات المصرفية للشركات والمؤسسات المالية بواقع 8.0%، لتتراجع بمقدار 748.9 مليون درهم إماراتي قياساً بالعام السابق. وسجلت محفظة الإقراض في قسم الخدمات المصرفية للأفراد انخفاضاً بواقع 2.0 مليار درهم إماراتي، في حين سجلت محفظة الإقراض في قسم الخدمات المصرفية للأعمال انخفاضاً بواقع 1.3 مليار درهم إماراتي مقارنة بعام 2019.

بالإضافة إلى ذلك، سجلت ودائع العملاء زيادةً بنسبة 0.3% لتبلغ 36.9 مليار دهم إماراتي؛ حيث يُعزى هذا النمو بشكل أساسي إلى تسجيل زيادة بواقع 5.1 مليار درهم إماراتي في ودائع الحسابات الجارية وحسابات التوفير (زيادة بمقدار 4.5 مليار درهم إماراتي في الحسابات الجارية وزيادة بمقدار 0.6 مليار درهم إماراتي في حسابات التوفير والودائع تحت الطلب). وقابل ذلك تسجيل انخفاضٍ قدره 5.0 مليار درهم إماراتي في الودائع لأجل.

وبلغت كفاية رأس المال في البنك بموجب متطلبات اتفاقية بازل 3 نسبة 18.6% في نهاية العام، بينما بلغت نسبة الموجودات السائلة المؤهلة التنظيمية 14.5% في نهاية العام، وهو أعلى بكثير من الحد الأدنى المنصوص عليه. وبلغت نسبة السلف إلى الموارد المستقرة 80.6%.

وقد جاء التصنيف الحالي لبنك رأس الخيمة الوطني من قبل وكالات التصنيف الدولية الرائدة، على الشكل التالي:

| وكالة التصنيف الائتماني | آخر تحديث: | الودائع | التوقعات |

|---|---|---|---|

| موديز | ديسمبر 2020 | Baa1 / P-2 | سلبي |

| فيتش | يوليو 2020 | BBB+ / F2 | مستقر |

| كابيتال إنتليجنس | أغسطس 2020 | A- / A2 | مستقر |

بنك رأس الخيمة الوطني يجدد شراكته مع إنفويس بازار المتخصصة بالتكنولوجيا المالية

04/01/2021

الإمارات العربية المتحدة: أعلن بنك رأس الخيمة الوطني تجديد شراكته مع منصة إنفويس بازار المتخصصة بالتكنولوجيا المالية. ويأتي تجديد الشراكة تماشياً مع استراتيجية البنك الرامية إلى إنشاء منظومة فعالة للشركات الصغيرة والمتوسطة، عبر تقديم حلول فريدة للشركات العاملة في مجال التجارة الإلكترونية، والتي تشمل مجموعة متكاملة من الحلول المصرفية وقروض رأس المال العامل قصيرة الأمد، وحلول المحاسبة القائمة على الحوسبة السحابية والوصول المباشر لبوابة SMEsouk من بنك رأس الخيمة الوطني.

وسيتوفر حل التجارة الإلكترونية للشركات الصغيرة والمتوسطة وتجار التجزئة من مختلف الأحجام، بما في ذلك الشركات الناشئة، مع حساب راك ستارتر بدون رصيد. كما يغطي الحل الشروط المفضلة للشركات من حيث محطات نقاط البيع، ونقاط البيع الجوالة، وغيرها من بوابات الدفع. ويقدم الحل المالي الذي يوفره بنك رأس الخيمة الوطني عبر منصة إنفويس بازار قروضاً قصيرة الأجل للشركات الصغيرة والمتوسطة التي تقدم خدماتها للشركات الأكبر في مجال التجارة الإلكترونية، بضمان مستحقاتها التي تولدها عبر المنصة.

وتعليقأً على هذه الشراكة الاستراتيجية، قال ديراج كونوار، مدير عام الخدمات المصرفية للأعمال في بنك رأس الخيمة الوطني:

"لطالما سعى بنك رأس الخيمة الوطني إلى توفير حلول مصرفية شاملة ومتكاملة لعملائنا من الشركات بمختلف أحجامها، حيث شهد العام الماضي نمواً كبيراً في الإقبال على التجارة الإلكترونية الذي ازداد جراء هذا الوباء الأخير، ما أدى إلى تحوّل في أسلوب عمل الشركات وفي مفهومهم للوضع العادي الجديد. وبتجديد شراكتنا مع إنفويس بازار، نضمن تزويد عملائنا من الشركات بتجربة تمويل سلسة وعالية الكفاءة نظراً لما تقدمه من حلول متميزة في مجال التكنولوجيا المالية. ونشجع عملاءنا دائماً على إنشاء حضورهم الرقمي واستخدام الخدمات المصرفية الرقمية".

ومن جهته، قال أناند ناجاراج، المؤسس المشارك والرئيس التنفيذي لمنصة إنفويس بازار:

"كان بنك رأس الخيمة الوطني أول شركائنا من المصارف في منصة سلسلة توريد التمويل، ويسرنا أن يكون أيضاً البنك الأول الذي يشاركنا في تقديم عروض التجارة الإلكترونية. وعلى الرغم من أن هذا القطاع يتميز بنطاقه الواسع، إلا أننا حققنا تقدماً كبيراً في عروض التجارة الإلكترونية، وسنواصل سعينا وجهودنا المبذولة في هذا المجال للإلمام بجميع جوانبه وفهمها. ويعد بنك رأس الخيمة الوطني من أكبر البنوك في فئة الشركات الصغيرة والمتوسطة في الإمارات العربية المتحدة، ولا شك أن هذه الشراكة ستساعدنا على استقطاب الشركات ضمن هذه الفئة، التي تتميز بحصتها الكبيرة من العائدات الناتجة عن الطلبات عبر الإنترنت، والتي تواجه عادةً تحديات في الحصول على حلول التمويل الملائمة لنموذج عملها ونطاق عملياتها".

توقيع اتفاقية شراكة استراتيجية بين شركة متلايف وبنك رأس الخيمة الوطني

14/12/2020

أعلنت شركة متلايف، وهي إحدى الشركات العالمية المتخصصة في مجال التأمين والمعاشات وبرامج حوافز الموظفين، عن توقيعها اتفاقية شراكة استراتيجية لمدة عشر سنوات مع بنك رأس الخيمة الوطني (راك بنك) وذلك بهدف تزويد عملاء البنك بحلول شاملة للتأمين على الحياة في دولة الإمارات العربية المتحدة. وتوفر الشراكة حلولاً تنافسية متعددة الاستخدامات للتأمين على الحياة لعملاء البنك مع أعلى حد للتأمين غير الطبي بما يبلغ 1.25 مليون دولار أمريكي وقيمة استحقاق استثنائية ومنصة Mpower التي تتميز بكونها أول منصة سهلة الاستخدام تقدم خدمات مبيعات رقمية.

وفي معرض تعليقه على تلك الشراكة، قال ديميتريس مازاراكيس، مدير عام متلايف الخليج: "يسرنا أن يكون لدينا شريك يشاطرنا رؤيتنا المتمثلة في جعل خدمة العملاء أولى اهتماماتنا. وإلى جانب مساعدة الناس على تأمين مستقبلهم المالي، فإنه يقع على كاهلنا أيضًا مسؤولية إثبات قدرتنا على حمايتهم. ومن خلال هذه الشراكة، فإننا نضمن طرح منتجات توفر المزيد من المقومات التي تُطمئن حاملي البوالص لدينا إلى إمكانية شمولهم بالتغطية التأمينية مهما كلف الأمر".

ومن جانبه صرح فريدريك دي ميلكر، مدير عام الخدمات المصرفية للأفراد في بنك رأس الخيمة الوطني قائلاً "يمثل التوقيع على هذه الاتفاقية والتي تبلغ مدتها عشر سنوات، تضافر جهود متلايف وبنك رأس الخيمة الوطني لبناء أسس الشفافية واستفادة العملاء في سوق التأمين المصرفي على الحياة. وستُترجم الفعالية الرقمية والسعرية الناتجة عن شراكتنا بشكلٍ تكاملي إلى القيمة المُقدمة للعميل من خلال عروض المنتجات الفعالة. كما أن الاستفادة من أحدث ما توصل إليه العلم من وسائل رقمية وطرح منصة "Mpower" يدعمان اختيار المنتجات والخدمات التي تلبي احتياجات الأفراد من خدمات التأمين لجميع عملاء بنك رأس الخيمة الوطني ".

كما أضاف: "يعتبر التأمين المصرفي أحد محاور التركيز الأساسية لبنك رأس الخيمة الوطني ويشكل جزءًا مهمًا من القيمة المقدمة للعملاء. ويتسق تركيز متلايف القوي على العملاء والتزامها التام نحو المنطقة مع رؤيتنا الخاصة. كما أننا نتطلع إلى زيادة التعاون مع متلايف عبر شبكتنا في الإمارات العربية المتحدة".

ووقع فريدريك دي ميلكر، المدير العام للخدمات المصرفية للأفراد في بنك رأس الخيمة الوطني وديميتريس مازاراكيس، مدير عام متلايف الخليج على تلك الشراكة طويلة الأمد في حفل أقيم بالمقر الرئيسي لبنك رأس الخيمة الوطني.

قمة بنك رأس الخيمة الوطني الافتراضية تشرح كيف يعزّز تغيير القواعد إقبال الوافدين والمواطنين في دولة الإمارات على منتجات التأمين

24/11/2020

المؤتمر الافتراضي لبنك رأس الخيمة الوطني ومتلايف يسلّط الضوء على المشهد التنظيمي لقطاع التأمين المتطوّر ويعزّز ثقة المستهلك

عقد بنك رأس الخيمة الوطني اليوم مؤتمراً افتراضياً شرح فيه كيف أثّرت التغيرات الشاملة في التشريعات الإماراتية المتعلّقة ببيع منتجات التأمين على الحياة والتكافل الأسري بشكل إيجابي على قطاع التأمين على الحياة في دولة الإمارات العربية المتحدة. واستضاف المؤتمر، تحت عنوان "التأمين على الحياة يبلغ مرحلة النضج في الإمارات العربية المتحدة"، والذي بُثّ بشكل مباشر، كل من بيتر إنجلاند، الرئيس التنفيذي لبنك رأس الخيمة الوطني، وفريدريك دي ميلكر، مدير عام الخدمات المصرفية للأفراد في بنك رأس الخيمة الوطني، بالشراكة مع ديميتريس مازاراكيس، المدير العام لشركة متلايف الخليج.

وبحث خلال الحدث كل من بنك رأس الخيمة الوطني ومتلايف في تأثير المشهد التنظيمي المتطور في دولة الإمارات العربية المتحدة، وفي كيفية مساعدته في زيادة ثقة المستهلك في المنتجات الجديدة المعروضة.

أما التشريعات الجديدة، المعروفة باسم قرار مجلس إدارة هيئة التأمين في الإمارات رقم 49 (BOD 49) لعام 2019، فمن شأنها ان تجعل السياسات الجديدة للتأمين على الحياة أكثر شفافيةً وتركيزاً على العملاء. كما من شانها ان تجعل شركات التأمين والموزعين أكثر مسؤولية تجاه العملاء.

وقام الطرفان بدراسة التكاليف المحتملة التي يتكبّدها غير المؤمّنين، بالإضافة إلى المخاطر التي تلحق بسبب عدم التأمين، لا سيما وسط الجائحة العالمية. وفي ظلّ عدم تجاوز معدّل الانتشار الحالي الـ 1%، فقد اتّفق أعضاء اللجنة على أن "كوفيد-19" قد يكون حافزًا لتغيير المواقف تجاه التأمين على الحياة في أوساط الوافدين والمواطنين في الإمارات العربية المتحدة. وبحسب منظمة "ليمرا" LIMRA، فإن حد التأمين لأكثر من نصف الذين لديهم تأمين هو غير كافي لتغطية قيمة المطالبة.

قال بيتر إنجلاند، الرئيس التنفيذي لبنك رأس الخيمة الوطني: "يساهم التقدّم التنظيمي في قطاع التأمين في زيادة طلب العملاء على منتجات التأمين. إلّا أن سوق التأمين على الحياة لم يُخترق فعليّاً بعد، ولكن هذا الأمر في طور التغيير. فبسبب جائحة "كوفيد-19"، يزيد اهتمام الأشخاص بمنتجات التأمين على الحياة في دولة الإمارات العربية المتحدة، لا سيما أن الوافدين والمواطنين يشعرون بحاجة ملحّة لضمان التخطيط المالي الكافي لتخفيف تداعيات الأحداث الحياتية غير المتوقّعة. وفي حين يركّز العملاء على إدارة محفظتهم الاستثمارية والاستثمار في المنتجات التي يحتاجون إليها لتوفير الأمان الحقيقي وراحة البال لأنفسهم ولعائلاتهم، اخترنا أن نتشارك مع "ميتلايف"، كي نقدّم للعملاء عرضاً جديداً وسهلاً، يتميّز بالشفافية ويمكن الحصول عليه من خلال المنصة الرقمية، M Power ".

وبدوره قال ديميتريس مازاراكيس، المدير العام لشركة "متلايف" الخليج: "يسرّنا في "متلايف" التعاون مع أحد أبز البنوك الرائدة مثل بنك رأس الخيمة الوطني، كي نزيد إمكانية الحصول على منتجاتنا. وعلى الرغم من إدراك الناس للحاجة إلى حماية أنفسهم وعائلاتهم، إلا أن التطرّق إلى التأمين على الحياة لا يزال خجولاً بعض الشيء، ويعود ذلك إلى الشرخ الحاصل بين معرفة الناس بما عليهم فعله، وبين ما يقومون به بالفعل لتوفير التأمين. ومن المهمّ أن يحصل الأشخاص على المشورة المالية المناسبة للتأكد من أن لديهم مستوى كافٍ من التغطية، خصوصًا إذا كانوا يودّون البقاء في الدولة لفترة طويلة".

أما فريدريك دي ميلكر، مدير عام الخدمات المصرفية للأفراد في بنك رأس الخيمة الوطني، فقال: "نحن في بنك رأس الخيمة الوطني ملتزمون بالشفافية وبتزويد العملاء بالمنتجات التي يحتاجونها ليس لمراكمة ثروتهم فحسب، بل لحمايتها أيضاً. لذلك فقد استفدنا من أحدث الإمكانات الرقمية كي ندعم اختيار المنتجات والخدمات التي تلبّي احتياجات التأمين الفردية لعملاء بنك رأس الخيمة الوطني. أما منصة "M Power"، وهي منصّة "متلايف" الرقمية، فستفيد عملائنا عن طريق التكلفة الفعالة والراحة وسهولة الوصول. وقد كانت الشراكة مع "متلايف" اختياراً بديهياً، ويعود ذلك بشكل خاص إلى معرفتهم المتعمّقة بالمنطقة، بالإضافة إلى رؤيتنا المشتركة".

ويأتي المؤتمر على خلفية الشراكة الاستراتيجية المفضلة لمدة 10 سنوات بين بنك رأس الخيمة الوطني وشركة متلايف، حول توفير حلول تأمين شاملة على الحياة لعملاء البنك في جميع أنحاء دولة الإمارات العربية المتحدة.

بنك رأس الخيمة الوطني يتعاون مع وزارة المالية ليصبح من البنوك الشريكة في منظومة الدرهم الإلكتروني الجديدة

25/10/2020

يفتخر بنك رأس الخيمة الوطني ووزارة المالية بتقديم الجيل الثالث من الدرهم الإلكتروني وهي منصة دفع غير نقدية تمكن المستخدمين من إجراء المعاملات بسهولة، كما هي وسيط سلس ومريح وآمن يركز على إدماج المعاملات الرقمية للقطاع الحكومي في جميع أنحاء البلاد.

إن بنك رأس الخيمة الوطني هو أحد البنوك الشريكة في منظومة الدرهم الإلكتروني كمصرف مكتسب للدرهم الإلكتروني الذي سيتم إتاحته بسهولة في الأسابيع القادمة للعديد من الجهات الحكومية في جميع أنحاء البلاد، بدءً من وزارة الطاقة والصناعة الموقرة. وبالمثل، ستتبع عدد من الوزارات والهيئات و الجهات الحكومية في رأس الخيمة.

ومن خلال اعتماده المبكر للدرهم الإلكتروني، سيتمتّع البنك أيضاًبمقدرة متكاملة لإصدار الدرهم الإلكتروني من خلال منصاته للخدمات المصرفية الرقمية للعملاء من الأفراد والشركات تمكنهم من سداد المدفوعات بسلاسة. إضافة إلى ذلك، يمكن لعملاء البنك استخدام تطبيق للهاتف المحمول للقيام بالدفعات عن طريق ربطه بحسابهم في بنك رأس الخيمة الوطني. تتماشى هذه الطريقة السهلة والآمنة للدفع الإلكتروني وتحصيل الإيرادات لكل من الرسوم الحكومية وغير الحكومية التي تتماشى مع رؤية أبوظبي لعام 2030 بشأن التحول الاقتصادي الفعال في جميع القطاعات.

قال سعادة المهندس شريف سليم العلماء وكيل وزارة الطاقة والبنية التحتية:

"يبرز الدرهم الالكتروني النظرة الاستشرافية لدولة الإمارات العربية المتحدة والمتمثلة باقتصاد أخضر قائم على المعرفة والتنمية المستدامة، حيث يعد الدرهم الالكتروني نظاماً مبتكراً ومريحاً وأكثر أماناً وفعالية للمستخدمين ومن شأنه المساهمة في إنجاز المعاملات بسهولة وأمن وكفاءة."

وتعليقاً على ذلك، قال سعادة سعيد راشد اليتيم، الوكيل المساعد لقطاع الموارد والميزانية في وزارة المالية:

"تحرص وزارة المالية على مواصلة التعاون مع مختلف البنوك والمؤسسات المالية بهدف توسيع انتشار واعتماد وتطوير منظومة الدرهم الإلكتروني لتمكين الجهات الحكومية المحلية والاتحادية، ومؤسسات القطاع الخاص بالدولة من تحصيل الرسوم بكفاءة وفعالية عالية، وبما يتماشى مع مستهدفات الأجندة الوطنية لرؤية الإمارات 2021 الرامية للارتقاء بجودة الخدمات المقدمة للأفراد والشركات."

وأضاف سعادته:

"تواصل وزارة المالية جهودها الدؤوبة لتطوير منظومة الدرهم الإلكتروني، ومواكبة التحول الرقمي على مستوى الخدمات المالية، وذلك لتلبية المتطلبات الحالية والمستقبلية من عمليات دفع رسوم الخدمات الحكومية، والمساهمة في تحقيق رؤية قيادتنا الرشيدة في استشراف المستقبل وتلبية متطلباته."

قال فريدريك دي ميلكر، مدير عام الخدمات المصرفية للأفراد في بنك رأس الخيمة الوطني:

"يشرف بنك رأس الخيمة الوطني أن يلعب دوراً أساسياً في الجيل الثالث المحسن من الدرهم الإلكتروني، والمعروف أيضاً باسم. لقد أدى الاستخدام المتزايد للهواتف الذكية والساعات الذكية المرتبط بانتشار الإنترنت والبيانات الخليوية في البلاد إلى نمو كبير وتطور مستمر لمجال الدفع الرقمي في جميع القطاعات والصناعات، وبشكل خاص الحكومية منها. سواءً كنت تستخدم الدرهم الإلكتروني بصفتك فرد أو منظمة، فسوف تستمتع جداً بسهولة المدفوعات غير النقدية السريعة والبسيطة والآمنة. علاوة على ذلك، فإن أسعار معاملات الدرهم الإلكتروني تنافسية للغاية".

وعلق بيتر إنجلاند، الرئيس التنفيذي في بنك رأس الخيمة الوطني قائلاً:

"إن الجيل الثالث من الدرهم الإلكتروني هو ابتكار من وزارة المالية يهدف إلى إحداث تحوّل في سوق المعاملات غير النقدية والمساهمة في مجتمع أكثر تقدماً من الناحية التكنولوجية. إن عالم الابتكار المالي يتطور باستمرار والالتزام الرئيسي للبنك هو دعم بيئة المدفوعات الرقمية المزدهرة حيث أنها ضرورية وتتوافق مع الهدف الأسمى لبنك رأس الخيمة الوطني وهو أن يكون جزءاً من التغيير وأن يلعب دوراً بارزاً في تطويره المستمر".

يتبنى الدرهم الإلكتروني بفخر الهوية الوطنية لدولة الإمارات العربية المتحدة ورؤيتها للاقتصاد القائم على المعرفة، وسيكون رافعاً يساهم في بناء مجتمع أكثر كفاءة وشفافية، تدفعه المعرفة والتركيز على المستقبل. إدراكاً بأن الابتكار يجب أن يكون عملية مستمرة، سيكون الدرهم الإلكتروني مبتكراً يعبر باستمرار حدوداً جديدة من التطور المالي لإبقاء جمهوره مواكباً للمتغيرات العالمية وسيقدم فوائد متنوعة لمستخدميه، كمسرّع لإحلال جيل جديد من الراحة والأمن والكفاءة وسعادة العملاء الشاملة بالمعاملات غير النقدية.

بنك رأس الخيمة الوطني يعلن عن صافي أرباح بقيمة 438.6 مليون درهم للأشهر التسعة المنتهية في 30 سبتمبر 2020

22/10/2020

أعلن بنك رأس الخيمة الوطني (راك بنك) عن صافي أرباح موحّدة قدرها 438.6 مليون درهم إماراتي لفترة التسعة أشهر المنتهية في 30 سبتمبر 2020. ويعود انخفاض الأرباح في الربع الثالث إلى انخفاض الإيرادات الناتج عن تراجع الطلب على القروض وارتفاع المخصصات وفقاً للمعيار الدولي للتقارير المالية رقم 9 المحتفظ بها ضمن التدابير الاحترازية لمكافحة الأثر الاقتصادي الناتج عن كوفيد-19.

وخلال الأشهر التسعة المنتهية بتاريخ 30 سبتمبر 2020، انخفض إجمالي إيرادات البنك البالغ 2.8 مليار درهم إماراتي بمقدار 241.9 مليون درهم إماراتي على أساس سنوي بسبب انخفاض كل من صافي إيرادات الفوائد وصافي الإيرادات من التمويل الإسلامي وانخفاض الإيرادات غير المحملة بالفائدة. بالإضافة، بلغ إجمالي الموجودات قيمة 52.3 مليار درهم إماراتي في 30 سبتمبر 2020، مسجلاً انخفاضاً بنسبة 7.0% على أساس سنوي وبنسبة 8.4% منذ بداية العام وحتى تاريخه.

وعلّق بيتر إنجلاند، الرئيس التنفيذي لبنك رأس الخيمة الوطني قائلاً: "منذ إعادة الفتح التدريجي للأعمال، بدأنا نرى علامات تحسّن على مستوى اقتصاد دولة الإمارات العربية المتحدة. ومع ذلك، فقد انخفض طلب العملاء على القروض إلى حدٍ كبير مع استمرار العديد من الشركات الصغيرة والمتوسطة والأفراد باتباع الحذر. إن ذلك بالإضافة الى بيئة سعر الفائدة المتدني، يفرضان تحدّيات على مستوى دخل البنك. وللمساعدة في التخفيف من هذا التأثير، اتبع البنك نهجاً استباقياً للغاية عمد فيه على تحسين التكلفة، الأمر الذي اتضح بانخفاض المصاريف التشغيلية بنسبة 12.2% على أساس سنوي، ما أدى إلى تحسين نسبة التكلفة إلى الدخل بنسبة 37.4%. باستثناء مواصلة الاحتساب الاحترازي لمخصصات خسائر القروض وفقاً للمعيار الدولي للتقارير المالية رقم 9، لا تزال جودة الموجودات في دفترنا بحالة جيدة، مدعومة بالطبع بنهج مصرف الإمارات العربية المتحدة المركزي الاستباقي للغاية الذي وفر خطة الدعم الاقتصادي الموجّهة للمقترضين الذين يواجهون التحديات في الوقت الراهن."

ملخص الأداء منذ بداية العام 2020 وحتى تاريخه

انخفض إجمالي الإيرادات بنسبة 8.1% ليصل إلى 2,756.4 مليون درهم إماراتي وذلك مقارنة بالفترة ذاتها من العام الماضي، ويُعزى ذلك بشكل رئيسي إلى انخفاض الإيرادات غير المحملة بالفائدة بمقدار 114.0 مليون درهم إماراتي بسبب انخفاض النشاط التجاري والإنخفاض الذي بلغ 127.9 مليون درهم إماراتي في صافي إيرادات الفوائد وصافي الإيرادات من المنتجات الإسلامية بسبب انخفاض الميزانية العمومية وهوامش الفائدة. بالإضافة، تراجع صافي إيرادات الفوائد وصافي الإيرادات من التمويل المتوافق مع الشريعة الإسلامية بنسبة 6.1% على أساس سنوي ليصل إلى 1,963.8 مليون درهم إماراتي، بينما انخفضت الإيرادات غير المحملة بالفائدة بنسبة 12.6% لتصل إلى 792.7 مليون درهم إماراتي، ويعود ذلك بشكل رئيسي إلى الانخفاض في صافي إيرادات الرسوم والعمولات بقيمة 103.2 مليون درهم إماراتي وفي إيرادات صرف العملات الأجنبية والمشتقات المالية بقيمة 32.4 مليون درهم إماراتي على أساس سنوي.

الموجودات

انخفض إجمالي الموجودات بقيمة 4.8 مليار درهم إماراتي أي بنسبة 8.4% حتى تاريخه وبقيمة 3.9 مليار درهم إماراتي على أساس سنوي ويعود ذلك بشكل رئيسي إلى انخفاض إجمالي القروض والسلف والرصيد النقدي لدى مصرف الإمارات العربية المتحدة المركزي ، يقابله ارتفاع في الأرصدة لدى البنوك.

جودة الموجودات

ارتفعت مخصصات خسائر الائتمان بقيمة 302.3 مليون درهم إماراتي على أساس سنوي ويعود ذلك بشكل أساسي إلى زيادة المخصصات الاحترازية التي اعتمدت لمكافحة التباطؤ المتوقّع في البيئة الاقتصادية والتشغيلية والناتج عن هذه الجائحة. وبلغت نسبة القروض والسلف المتعثرة إلى إجمالي القروض والسلف 5.1% مقارنة بنسبة 4.0% في 31 ديسمبر 2019 نتيجةً لانخفاض القروض والسلف. كما وأغلقت نسبة صافي خسائر الائتمان إلى متوسط القروض والسلف المحتسبة على أساس سنوي على 4.9% مقارنة مع 3.7% للفترة الممتدة من بداية العام وحتى سبتمبر 2019 بسبب زيادة المخصصات وفقاً للمعيار الدولي للتقارير المالية رقم 9 والتراجع في دفتر القروض.

الرسملة والسيولة

بلغت نسبة كفاية رأس المال للبنك بموجب متطلبات بازل 3 وبعد تطبيق الترشيح التحوطي 19.4٪ مقارنة بــ 16.8٪ في نهاية العام السابق. بلغت نسبة الموجودات السائلة المؤهلة التنظيمية في نهاية الفترة 9.7٪، مقارنةً بـ 12.9٪ في 31 ديسمبر 2019. كذلك استقرت نسبة السلف إلى الموارد المستقرة عند 86.0٪ مقارنةً بـــ 89.1٪ في نهاية عام 2019.

النظرة المستقبلية للنصف الثاني من عام 2020

اختتم بيتر إنجلاند قائلاً: "ظل الربع الثالث محفوفاً بالتحديات بالنسبة لبنك رأس الخيمة الوطني، وعلينا أن نتوقّع استمرار هذه الوتيرة أقله خلال الأرباع القليلة القادمة، حيث سيحتاج التعافي التدريجي لبعض الوقت لينعكس على الوضع الاقتصادي، وليبدأ ظهور تحسّن في أداء بنك رأس الخيمة الوطني. في هذه الأثناء، قمنا بالاستفادة من هذا الوقت لإحراز تقدم كبير على صعيد التحوّل الرقمي، بما في ذلك إطلاق تطبيقنا الجديد عبر الجوال ومجموعة من المبادرات الرقمية في مجال الشركات الصغيرة والمتوسطة في الربع الثالث. إن خطة طرح عدد كبير من المبادرات الرقمية في الأرباع القليلة المقبلة، والتي سيشكل بعضها طرح مميز وجديد وسيكون الأول من نوعه في السوق، تكتسب زخماً كبيراً ونتطلّع إلى تقديم قيمة جوهرية لعملائنا من خلال هذه العروض."

المؤشرات المالية

مؤشرات بيان الدخل

مؤشرات المركز المالي

مؤشرات النسب الرئيسية

*احتسبت على أساس سنوي

**بعد تطبيق الترشيح التحوّطي

وانخفض إجمالي الموجودات بقيمة 4.8 مليار درهم إماراتي ليبلغ 52.3 مليار درهم إماراتي مقارنة مع 31 ديسمبر 2019، وذلك نظراً للانخفاض الكبير الناتج عن تراجع إجمالي القروض والسلف بواقع 3.7 مليار درهم إماراتي وتراجع الرصيد النقدي لدى مصرف الامارات العربية المتحدة المركزي بقيمة 1.2 مليار درهم إماراتي. بالإضافة، تراجع الإقراض في قطاع الخدمات المصرفية للشركات في بنك رأس الخيمة الوطني بنسبة 8.8% أي بقيمة 810 مليون درهم إماراتي على أساس سنوي. انخفضت محفظة القروض في قطاع الخدمات المصرفية للأفراد بقيمة 1.8 مليار درهم إماراتي، كما انخفضت محفظة القروض في قطاع الخدمات المصرفية للأعمال بقيمة 1.1 مليار درهم إماراتي بالمقارنة مع 30 سبتمبر 2019.

كذلك، انخفضت ودائع العملاء بقيمة 2.6 مليار درهم إماراتي لتصل إلى 34.2 مليار درهم إماراتي مقارنةً بالفترة المنتهية في 31 ديسمبر 2019. وجاء التراجع بشكل أساسي نتيجة انخفاض الودائع لأجل التي انخفضت بواقع 4.7 مليار درهم إماراتي، عُوّض بشكل جزئي بزيادة بلغت 2.0 مليار درهم إماراتي في ودائع الحسابات الجارية وحسابات التوفير. كما وخفّض مصرف الإمارات العربية المتحدة المركزي المبلغ الاحتياطي المطلوب مقابل الحسابات الجارية وحسابات التوفير بنسبة 50% وذلك بهدف زيادة تداول النقود لتحفيز الاقتصاد في هذه الأوقات العصيبة.

بالإضافة إلى ذلك، وبهدف حماية عملائنا، قامت لجنة الموجودات والمطلوبات بزيادة مراقبة وضع البنك من ناحية السيولة خلال العام، فضلاً عن قيامها بتقييم ومراقبة مخاطر السوق في هذه الأوقات الصعبة.

وجاء التصنيف الحالي لبنك رأس الخيمة الوطني من قبل وكالات التصنيف الدولية الرائدة، على الشكل التالي:

بنك رأس الخيمة الوطني يستضيف منتدى الأعمال للشركات الصغيرة والمتوسطة بنسخته الثانية

05/10/2020

يفتخر بنك رأس الخيمة الوطني بالإعلان عن منتدى SMEsouk السنوي للشركات الصغيرة والمتوسطة بنسخته الثانية، بالشراكة مع سوق أبوظبي العالمي و Dubai Eye التابعة لشبكة الراديو العربية. وقد تمّ عقد هذا المنتدى عن بعد بسبب جائحة كوفيد-19. ويعي البنك أهمية إنشاء نظام إيكولوجي داعم للشركات الصغيرة والمتوسطة في خضمّ هذا الوباء، من خلال تزويدهم بالمعلومات والأدوات والحلول المفيدة التي تساعدهم على إدارة عملياتهم بكفاءة وفعالية وبطريقة مستدامة.

وافتتح المتحدث الرئيسي للحدث، السيد خالد بني زامة – مدير إدارة التطوير الصناعي في دائرة التنمية الإقتصادية في أبوظبي، المنتدى لهذا العام بمعلومات رفيعة المستوى عن كيفية دعم دائرة التنمية الإقتصادية في أبو ظبي للشركات الصغيرة والمتوسطة واستمرارية هذا الدعم على مدار السنة. وقد ضم المتحدثون فريقاً من الخبراء من مختلف المجالات والذين ركّزوا على تقديم التوجيه والمشورة للشركات الصغيرة بشأن كيفية تعديل نموذج العمليات. وسلّطوا الضوء على كيفية تعامل أصحاب الشركات الصغيرة والمتوسطة مع الأزمة الصحية الحالية، كما تطرّقوا إلى التغيير في نماذج الأعمال كوسيلة للتكيّف مع "الوضع الطبيعي الجديد".

وتضمّن منتدى الأعمال حلقة نقاش مثيرة للإهتمام وفقرة أسئلة وأجوبة، دارت حول معلومات تهمّ الشركات الصغيرة والمتوسطة وكوفيد-19 والاقتصاد بشكل عام. وقد ضمّ أعضاء حلقة النقاش خبراء من مختلف المجالات: ستيف بارنت – المدير التنفيذي لقسم تطوير الأعمال في سوق أبوظبي العالمي، وأنوار إدريسي، الرئيس التنفيذي لإيدنرد، ومهير ميرشانداني – مدير عام مجموعة بالمون، وسودير كومار – شريك ورئيس الإتصال المؤسسي في مجموعة كريستون مينون، وأخيراً ديراج كونوار – مدير عام الخدمات المصرفية للأعمال في بنك رأس الخيمة الوطني.

ويهدف البنك إلى تلبية احتياجات الشركات الصغيرة والمتوسطة من خلال إمكانية الحصول على المعلومات والحلول الرقمية والدعم المستمر الذي من شأنه مساعدتها على التعامل مع الوضع الحالي وما يليه.

وقال بيتر إنجلاند، الرئيس التنفيذي لبنك رأس الخيمة الوطني: "نحن وبكل فخر البنك الرائد في تقديم الخدمات للشركات الصغيرة والمتوسطة في الإمارات، وقد نجحنا في تحقيق ذلك من خلال محورة استراتيجيتنا حول تلبية متطلبات هذه الفئة من الشركات. وهدفنا في هذا المنعطف هو القيام بدور أساسي في دعم الشركات الصغيرة والمتوسطة خلال هذه الأزمة الصحية عبر توفير الحلول والمعلومات المناسبة التي تساعدها على إدارة عملياتها بكفاءة وبشكل مستدام. نحن في بنك رأس الخيمة الوطني نؤمن بدعم الشركات الصغيرة والمتوسطة ومؤتمر SMEsouk للأعمال بنسخته الثانية يعمل على تعزيز أهدافنا المتمثلة في التقديم المستمر لمجموعة واسعة من الخدمات والحلول لمساعدة الشركات الصغيرة على تحقيق كامل إمكاناتها، خاصة في هذه الأوقات العصيبة".

بنك رأس الخيمة الوطني يسجل أرباح صافية بقيمة 306.6 مليون درهم للنصف الأول من عام 2020

10/08/2020

أعلن بنك رأس الخيمة الوطني (راك بنك) عن تحقيق صافي أرباح موحّدة بقيمة 306.6 مليون درهم إماراتي للنصف الأول من العام الحالي، بانخفاض قدره 44.7% عن النصف الأول من عام 2019، وذلك بسبب ارتفاع المخصصات وفقاً للمعيار الدولي للتقارير المالية رقم 9 وقد وُضعت هذه المخصصات جانباً بشكل احترازي لمكافحة التأثير الاقتصادي المحتمل لـفيروس كوفيد-19. وبلغ إجمالي الإيرادات 1.9 مليار درهم إماراتي للنصف الأول من عام 2020، بانخفاض قدره 4.5% على أساس سنوي. وبلغ إجمالي الموجودات، كما في 30 يونيو 2020، 54.3 مليار درهم إماراتي، مسجّلاً انخفاضأ قدره 5.1% على أساس سنوي و 4.9% منذ بداية السنة وحتى تاريخه.

وتعليقاً على النتائج المالية، قال بيتر إنجلاند، الرئيس التنفيذي لبنك رأس الخيمة الوطني:"بينما أثّر ارتفاع مخصصات البنك وفقاً للمعيار الدولي للتقارير المالية رقم 9 على صافي أرباحنا، إلا أن أداءنا العام للنصف الأول كان قويّاً. بالفعل، إذا استثنينا الهامش التحكيمي للمعيار الدولي للتقارير المالية المخصص للقروض المتعثّرة المحتملة، فإن أرباحنا التشغيلية التي تتضمّن المخصصات العادية تتطابق كثيراً مع تلك التي حقّقناها في النصف الأول من عام 2019. ضعفت عادات الإنفاق لدى المستهلكين من الأفراد والأعمال بالإجمال، الأمر الذي انعكس على إجمالي قروض وسلف البنك، والذي سجل انكماشاً بنسبة 2.2% على أساس سنوي. رغم ذلك، شهد بنك رأس الخيمة الوطني زيادة في ودائع الحسابات الجارية وحسابات التوفير بقيمة مليار درهم إماراتي مقارنةً بـ 31 ديسمبر 2019، مما يدّل على التغيّر في سلوك العملاء وعلى مرونة البنك التشغيلية خلال هذه الأزمة".

مؤشرات الأداء للنصف الأول من عام 2020

- إنخفاض صافي أرباح الأشهر ألـ 6 التي بلغت قيمتها 306.6 مليون درهم إماراتي بنسبة 44.7% على أساس سنوي

- إنخفاض إجمالي الإيرادات بنسبة 4.5% مقارنة بالنصف الأول لعام 2019

- إنخفاض النفقات التشغيلية بنسبة 9.5% على أساس سنوي، مما أدى إلى تحسّن في نسبة التكلفة إلى الدخل التي بلغت 37.1%

- إنخفاض إجمالي القروض والسلف بنسبة 2.2% على أساس سنوي وبنسبة 4.7% منذ بداية السنة وحتى تاريخه

- بلغت الودائع 35.1 مليار درهم إماراتي، بانخفاض نسبته 4.8% منذ بداية السنة وحتى تاريخه وذلك لأن البنك كان بحاجة أقل لتمويل نشاطاته الإقراضية

- بلغ العائد على الموجودات المحتسب على أساس سنوي 1.1% والعائد على متوسط حقوق الملكية 7.9%

ملخص الأداء للنصف الأول

انخفض إجمالي الإيرادات التشغيلية بنسبة 4.5% ليصل إلى 1,903.9 مليون درهم إماراتي وذلك مقارنة بالفترة ذاتها من العام الماضي. وانخفض إجمالي الإيرادات بمقدار 89.8 مليون درهم إماراتي مقارنةً بالنصف الأول من عام 2019، ويعزى ذلك بشكل رئيسي إلى انخفاض الإيرادات من غير الفوائد بمقدار 72.9 مليون درهم إماراتي والإنخفاض في صافي إيرادات الفوائد وصافي الإيرادات من المنتجات الإسلامية بمقدار 16.9 مليون درهم إماراتي. كذلك، تراجع صافي إيرادات الفوائد وصافي إيرادات التمويل المتوافق مع الشريعة الإسلامية بنسبة 1.2% على أساس سنوي ليصل إلى 1,362.7 مليون درهم إماراتي، بينما انخفضت الإيرادات من غير الفوائد بنسبة 11.9% لتصل إلى 541.3 مليون درهم إماراتي، ويعود ذلك بشكل رئيسي إلى انخفاض صافي إيرادات الرسوم والعمولات بقيمة 65.2 مليون درهم إماراتي على أساس سنوي وإلى انخفاض إيرادات صرف العملات الأجنبية والمشتقات المالية بقيمة 22.9 مليون درهم إماراتي.

الموجودات

انخفض إجمالي الموجودات بقيمة 2.8 مليار درهم إماراتي أي بنسبة 4.9% منذ بداية السنة وحتى تاريخه وبقيمة 2.9 مليار درهم إماراتي على أساس سنوي. ويعود ذلك بشكل رئيسي إلى إنخفاض إجمالي القروض والسلف والرصيد النقدي لدى البنك المركزي.

جودة الموجودات

ارتفعت مخصصات خسائر الائتمان بقيمة 232.9 مليون درهم إماراتي على أساس سنوي ويعود ذلك بشكل أساسي إلى زيادة المخصصات الاحترازية في ضوء التدهور المتوقّع للبيئة الاقتصادية والتشغيلية الراهنة. وبلغت نسبة القروض والسلف المتعثرة إلى إجمالي القروض والسلف 4.5% مقارنة بنسبة 4.0% كما في 31 ديسمبر 2019. كما، وأغلقت نسبة صافي خسائر الائتمان إلى متوسط القروض والسلف المحتسبة على أساس سنوي على 5.0% مقارنة مع 3.8% للنصف الأول من 2019 بسبب زيادة المخصصات وفقاً للمعيار الدولي للتقارير المالية رقم 9.

الرسملة والسيولة

بلغت نسبة كفاية رأس المال للبنك بموجب متطلبات بازل 3 وبعد تطبيق الترشيح التحوطي 18.3٪ مقارنة بـ 16.8٪ في نهاية العام السابق. بلغت نسبة الموجودات السائلة المؤهلة التنظيمية في نهاية الربع 9.8٪، مقارنةً بـ 12.9٪ في 31 ديسمبر 2019، واستقرت نسبة السلف إلى الموارد المستقرة عند 89.6٪ مقارنةً بـ 89.1٪ في نهاية عام 2019.

النظرة المستقبلية للنصف الثاني من عام 2020

واختتم بيتر إنجلاند قائلاً: "لقد واجهنا هذه الأزمة من موقع قوة وذلك من خلال الاعتماد المبكر لعدة إجراءات تهدف إلى ضمان سلامة وأمن جميع أصحاب المصلحة ودعم مصالحهم المالية. وأودّ أن أسلّط الضوء على أن جودة الائتمان في بنك رأس الخيمة الوطني كانت مستقرة خلال النصف الأول من عام 2020، وأن الزيادة الحالية في مخصصات انخفاض القيمة هي بالأغلب إجراء وقائي تم اتخاذه لحماية البنك من التدهور المحتمل في جودة الائتمان في الأرباع القادمة. وكخطوة استباقية، احتسب البنك مخصصات إضافية بقيمة 232 مليون درهم إماراتي لتغطية الخسائر الائتمانية المتوقّعة. ويتخذ بنك رأس الخيمة الوطني باستمرار الخطوات اللازمة لتحسين نفقات التشغيل قدر الإمكان دون التأثير على عملياتنا وأعمالنا، الأمر الذي يهدف في نهاية المطاف إلى زيادة الكفاءة واستخدام التكنولوجيات المناسبة."

المؤشرات المالية

مؤشرات بيانات الإيرادات

| (مليون درهم إماراتي) | الربع الثاني 2020 | الربع الثاني 2019 | النصف الأول 2020 | النصف الأول 2019 |

|---|---|---|---|---|

| صافي إيرادات الفوائد وصافي الإيرادات من التمويل الإسلامي | 66.5 | 695.7 | 1,362.7 | 1,379.5 |

| إيرادات غير محمّلة بالفائدة | 236.2 | 297.0 | 541.3 | 614.2 |

| إجمالي الإيرادات | 902.8 | 992.7 | 1,903.9 | 1,993.7 |

| لمصاريف التشغيلية | (338.7) | (395.8) | (705.9) | (780.4) |

| الأرباح التشغيلية قبل مخصص انخفاض القيمة | 564.1 | 596.9 | 1,198.0 | 1,213.4 |

| مخصص انخفاض القيمة | (411.0) | (312.1) | (891.4) | (658.4) |

| صافي الربح | 153.1 | 284.8 | 306.6 | 554.9 |

مؤشرات الميزانية العمومية

| (مليون درهم إماراتي) | يونيو 2020 | ديسمبر 2019 | يونيو 2019 |

|---|---|---|---|

| إجمالي الموجودات | 54.3 | 57.2 | 57.3 |

| إجمالي القروض والسلف | 34.6 | 36.3 | 35.3 |

| الودائع | 35.1 | 36.8 | 38.9 |

مؤشرات النسب الرئيسية

| (نسبة مئوية) | يونيو 2020 | ديسمبر 2019 | يونيو 2019 |

|---|---|---|---|

| عائد على حقوق الملكية* | 7.9%* | 14.9% | 15.6%* |

| عائد على الموجودات* | 1.1%* | 2.0% | 2.1%* |

| صافي هامش الفائدة* | 4.8%* | 5.1% | 5.2%* |

| نسبة التكلفة إلى الدخل | 37.1% | 39.5% | 39.1% |

| نسبة القروض المتعثرة | 4.5% | 4.0% | 3.7% |

| نسبة تغطية القروض المتعثرة | 128.2% | 118.4% | 131.8% |

| نسبة كفاية رأس المال بحسب بازل III | 18.3%** | 16.8% | 17.3% |

*احتسبت على أساس سنوي

**بعد تطبيق الترشيح التحوّطي

وانخفض إجمالي الموجودات بقيمة 2.8 مليار درهم إماراتي ليبلغ 54.3 مليار درهم إماراتي مقارنة مع 31 ديسمبر 2019، وذلك تبعاً للانخفاض الكبير في إجمالي القروض والسلف التي تراجعت بواقع 1.7 مليار درهم إماراتي، وتراجع الرصيد النقدي لدى المصرف المركزي بقيمة 1.1 مليار درهم إماراتي. بالمقابل، نما الإقراض في قطاع الخدمات المصرفية للشركات في بنك رأس الخيمة الوطني بنسبة 14.0% أي بقيمة 1.2 مليار درهم إماراتي على أساس سنوي. انخفضت محفظة الإقراض في قطاع الخدمات المصرفية للأفراد بقيمة 1.3 مليار درهم إماراتي، كما انخفضت محفظة الإقراض للخدمات المصرفية للأعمال بقيمة 632.7 مليون درهم إماراتي بالمقارنة مع 30 يونيو 2019.

كذلك، تراجعت ودائع العملاء بقيمة 1.8 مليار درهم إماراتي لتصل إلى 35.1 مليار درهم إماراتي مقارنةً بالفترة المنتهية في 31 ديسمبر 2019. وجاء التراجع بشكل اساسي نتيجة انخفاض الودائع لأجل بواقع 2.8 مليار درهم إماراتي، عُوّض جزئياً بزيادة بلغت مليار درهم إماراتي في ودائع الحسابات الجارية وحسابات التوفير.

خلال العام، ركزت لجنة الموجودات والمطلوبات على زيادة مراقبة وضع البنك من ناحية السيولة. وقد قام مصرف الإمارات العربية المتحدة المركزي في ذروة هذه الأزمة الصحية، بتخفّيض المبلغ الاحتياطي المطلوب مقابل الحسابات الجارية وحسابات التوفير بنسبة 50% وأعلن عن خطة الدعم الإقتصادي الموجّهة، والمعروفة أيضاً بـ TESS.

وفي إطار خطة الدعم الاقتصادي الموجّهة التي تم تطبيقها لزيادة السيولة ولإفادة المستهلكين في دولة الإمارات العربية المتحدة، حصل بنك رأس الخيمة الوطني على تمويل دون تكلفة بلغ 1.42 مليار درهم إماراتي ليتم تمرير المنفعة إلى العملاء مباشرةً عبر تأجيل دفعات أساس الدين والفائدة.

وجاء التصنيف الحالي لبنك رأس الخيمة الوطني من قبل وكالات التصنيف الدولية الرائدة، على الشكل التالي:

| وكالة التصنيف | آخر تحديث | الودائع | التوقعات |

|---|---|---|---|

| موديز | يوليو 2019 | Baa1 / P-2 | سلبي |

| Fitch | يونيو 2019 | BBB+ / F2 | مستقر |

| كابيتال إنتليجنس | أغسطس 2018 | A- / A2 | مستقر |

راك الإسلامي يتشارك مع مستشفى ثومبي الجامعي لرعاية اختبارات كوڤيد-١٩ والفحوصات الطبية للعمال ذوي الياقات الزرقاء

22/06/2020

تماشياً مع إستراتيجيات حكومة الإمارات العربية المتحدة ومنظمة الصحة العالمية بشأن تسطيح منحنى الفيروس التاجي الجديد (كوڤيد-١٩)، يقوم راك الإسلامي، الخدمة المصرفية الإسلامية من بنك رأس الخيمة الوطني، بدورٍ ناشط في احتواء انتشار الفيروس من خلال مبادرة رعاية اختبارات المسح والفحوصات الطبية للعمال ذوي الياقات الزرقاء المقيمين في دبي ورأس الخيمة، بالشراكة مع مستشفى ثومبي الجامعي.

ستمنح هذه المبادرة الأولوية للعمال ذوي الياقات الزرقاء الذين تظهر عليهم أعراض واضحة للفيروس وسيتم تسليم نتائج اختبار كوڤيد-١٩ في غضون 24 ساعة من إجراء اختبار المسح. سيقوم العمال المقيمون في رأس الخيمة بالتوجه إلى مستشفى ثومبي الجامعي في منطقة الجرف في عجمان، أما العمال المقيمون في دبي فسيتوجّهون إلى قسم العيادات الخارجية في مجمع مستشفى ثومبي في دبي.

وقال عبد الكريم جمعة، مدير إدارة راك الإسلامي: “يفخر راك الإسلامي برعايته لاختبارات المسح والفحوصات الطبية للعمال ذوي الياقات الزرقاء الذين يعملون في شركات صغيرة ومتوسطة للمقاولات والبناء في رأس الخيمة ودبي. تركز هذه المبادرة على مساعدة الشركات في التخفيف من آثار الجائحة، بما يتماشى مع الدعم والتوجيه المقدم من الهيئة الشرعية العليا. نعتقد أن وقف انتشار الفيروس هو جهد جماعي، لذا يسعى البنك إلى دعم هدف حكومة الإمارات العربية المتحدة لاحتواء الفيروس من خلال زيادة عدد اختبارات المسح والفحوصات الطبية لأولئك الذين لا يستطيعون تحمل تكاليفها. إنه لمن دواعي فخرنا أن نعمل مع مستشفى ثومبي الجامعي، فإن أعضاء القطاع الطبي برمته هم الأبطال المجهولون في هذه الأزمة الصحية ".

وأضاف بيتر إنجلاند، الرئيس التنفيذي لبنك رأس الخيمة الوطني: "يدرك بنك رأس الخيمة الوطني أهمية دور الجميع في خدمة المجتمع، ويسعدني هنا أن أرى أن العمال ذوي الياقات الزرقاء يحصلون على الرعاية والخدمات الطبية التي يحتاجونها خلال هذه الفترة العصيبة. إن استلام مستشفى ثومبي الجامعي زمام المبادرة سيساهم في احتواء الفيروس ومنع انتشاره في جميع أنحاء البلاد."

قال السيد أكبر محي الدين ثومبي، نائب رئيس قسم الرعاية الصحية في مجموعة ثومبي: "منذ بداية هذه الجائحة، كان قسم الرعاية الصحية في مجموعة ثومبي، مع شبكة الشركاء من المستشفيات والعيادات الأكاديمية التابعة له، في الخطوط الأمامية للاستجابة والرعاية. لطالما اعتبرنا أن مسؤوليتنا هي مساعدة مجتمعاتنا على البقاء بصحة وأمان، ولذلك فيسعدنا أن نتعاون مع الشركات لتقديم مواردنا ومرافقنا لصالح المحتاجين. وهذا يتماشى أيضاً مع التزامنا بالدعم الفعال لجهود حكومة الإمارات العربية المتحدة في مكافحة كوڤيد-١٩".

بنك رأس الخيمة الوطني يعلن عن تقديم تحويلات مجانية إلى جميع الحسابات المصرفية في بنغلاديش

10/05/2020

أعلن بنك رأس الخيمة الوطني اليوم عن توسيع بصمته من خلال خدمات راك لتحويل الأموال وذلك عن طريق فتح ممر تحويلات جديد إلى بنغلاديش بالشراكة مع بنك آسيا، وهو بنك تجاري خاص من الجيل الثالث. تسهّل خدمة راك لتحويل الأموال الآن التحويلات إلى حسابات بنك آسيا في غضون دقائق وإلى أي حساب مصرفي آخر في بنغلاديش في غضون 24 ساعة، وسيتم تقديم هذه الخدمة مجاناً لعملاء البنك لغاية 30 يونيو.

إن خدمة التحويل الفوري للأموال إلى بنغلادش تستخدم تكنولوجيا سلسلة الكتل، أي البلوك تشين، عبر منصة ريبيل نت (RippleNet) وهي مجانية خلال هذه الأوقات العصيبة، مما يمكّن العملاء من إرسال الأموال إلى أسرهم بسرعة وبالتالي تقديم الدعم اللازم لهم طوال هذه الأزمة الصحية.

تتيح خدمة راك لتحويل الأموال الآمنة من خلال سلسلة الكتل عبر منصة ريبيل نت (RippleNet) إجراء تحويلات فورية بأسعار تنافسية دون أي رسوم مخفية أو مبالغ مقتطعة من قبل البنك المستفيد. يمكن إجراء المعاملات باختيار خدمة راك لتحويل الأموال عبر منصة الخدمات المصرفية الرقمية الشاملة والحائزة على جوائز، المتوفرة على مدار 24 ساعة طوال أيام الأسبوع والتي يمكن الوصول إليها بكل راحة، أينما كنت.

وقد علّق الرئيس التنفيذي لبنك رأس الخيمة الوطني، بيتر إنجلاند قائلاً: "نريد أن نوفّر راحة البال لمجتمع المغتربين البنغلاديشيين في هذه الأوقات الصعبة من خلال تقديم حلّ فريد وشامل للتحويلات المالية عبر خدمات راك لتحويل الأموال. وتماشياً مع استراتيجيتنا المتمثّلة في وضع احتياجات عملائنا في مقدمة أولوياتنا، يمكّن هذا الحل المغتربين البنغلاديشيين من إرسال الأموال بشكل فوري وآمن إلى بنغلاديش ببضع نقرات بسيطة من خلال تطبيقنا المصرفي الرقمي الحائز على جوائز، بدون رسوم خفية وبأسعار تنافسية".

من جهته، قال الرئيس والمدير العام لبنك آسيا، محمد عرفان علي: "يسعدنا أن نتشارك مع بنك رأس الخيمة الوطني لتقديم حلّ التحويل الفوري الجديد هذا لمغتربينا المقيمين في دولة الإمارات العربية المتحدة. سوف يمثّل هذا الحل فصلاً جديداً في تاريخ التحويلات في بلدنا.

وبالنظر إلى الوضع الحالي لوباء كوڤيد-١٩، فقد تنازلنا بشكل مشترك عن رسوم التحويل لمساعدة مغتربينا على إرسال الأموال بسهولة إلى عائلاتهم وأحبائهم في الوطن."

بنك رأس الخيمة الوطني يسجّل أرباح صافية بقيمة 153.5 مليون درهم للربع الأول من العام

03/05/2020

- إرتفاع الأرباح التشغيلية للربع الأول من عام 2020 بقيمة 17.4 مليون درهم إماراتي (2.8%) على أساس سنوي.

- إرتفاع إجمالي الإيرادات للربع الأول من عام 2020 بقيمة 20.6 مليون درهم إماراتي (2.1%) مقارنة بالربع الرابع من عام 2019.

- إرتفاع إجمالي الموجودات بنسبة 11.7% على أساس سنوي

- بلغ إجمالي القروض والسلف 36.2 مليار درهم إماراتي حتى 31 مارس 2020، بزيادة قدرها 4.5% على أساس سنوي.

أعلن بنك رأس الخيمة الوطني (راك بنك) عن تحقيق صافي أرباح موحّدة بقيمة 153.5 مليون درهم إماراتي للربع الأول من العام الحالي، بانخفاض قدره 43.2% عن الربع الأول من عام 2019، بسبب ارتفاع المخصصات وفقاً للمعيار الدولي للتقارير المالية رقم 9 وقد وُضعت هذه المخصصات بشكل احترازي لمكافحة التأثير الإقتصادي لـفيروس كورونا المستجد. وبقى إجمالي الإيرادات ثابتاً وقدره 0.1 مليار درهم إماراتي على أساس سنوي، وبزيادة قدرها 2.1% عن الربع الأخير من عام 2019. وبلغ إجمالي الموجودات، كما في 31 مارس 2020، 59.8 مليار درهم إماراتي، بزيادة قدرها 11.7% على أساس سنوي و 4.6% حتى تاريخه.

وتعليقاً على النتائج المالية، قال بيتر إنجلاند، الرئيس التنفيذي لبنك رأس الخيمة الوطني:"إن شهري يناير وفبراير كانا استثنائيين لبنك رأس الخيمة الوطني وكنا نتّجه نحو تسجيل أفضل ربع سنوي على الإطلاق، إلى ان بدأت أحداث تفشّي فيروس كورونا بالتسارع. وبالرغم من ذلك ظلّ أداءنا التشغيلي للربع الأول من العام قوياً. ولكننا اضطررنا مثل أغلب البنوك العالمية أن نقوم بزيادة هامش تحكيمي استباقي على مخصصات البنك حسب المعيار الدولي للتقارير المالية رقم 9 تحسّباً للتحديات القادمة، مما أدّى إلى احتساب مخصصات إضافية تخطّت عتبة 130 مليون درهم إماراتي للربع الحالي. إن بنك رأس الخيمة الوطني في وضع جيّد يسمح له مواجهة التحديات الراهنة وذلك من خلال مستوى عالي جداً من الرسملة والسيولة والمخصصات الإحترازية، الأمر الذي يضعنا في موقع قوي يسمح لنا أن نقدّم المساعدة لعملائنا خلال هذه الأوقات الصعبة للغاية."

مؤشرات الربع الأول من عام 2020:

- إرتفاع الأرباح التشغيلية بقيمة 17.4 مليون درهم إماراتي على أساس سنوي

- إرتفاع إجمالي الإيرادات بقيمة 20.6 مليون درهم إماراتي على أساس ربع سنوي

- إرتفاع إجمالي الموجودات بنسبة 11.7% على أساس سنوي

- بلغ العائد على الموجودات 1.1% والعائد على حقوق الملكية 7.7% حيث تم احتسابهما على أساس سنوي

ملخص الأداء:

وتحسّن إجمالي الإيرادات التشغيلية بشكل هامشي ليصل إلى 1.0 مليار درهم إماراتي على أساس سنوي. وإرتفع إجمالي الإيرادات بمقدار 20.6 مليون درهم إماراتي مقارنةً بالربع الأخير من عام 2019، ويعزى ذلك بشكل رئيسي إلى زيادة الإيرادات من غير الفوائد بمقدار 34.9 مليون درهم إماراتي جرّاء مكاسب استثمارية أعلى، والتي قابلها انخفاض جزئي في صافي إيرادات الفوائد والإيرادات من المنتجات الإسلامية بمقدار 14.3 مليون درهم إماراتي لكونه ربعاً ماليّاُ قصيراً.

إضافةً إلى ذلك، فقد ارتفع صافي إيرادات الفوائد وصافي إيرادات التمويل المتوافق مع الشريعة الإسلامية بنسبة 1.8% على أساس سنوي، بينما انخفضت الإيرادات من غير الفوائد بمقدار 12.2 مليون درهم إماراتي لتصل إلى 305.0 مليون درهم إماراتي، ويعود ذلك بشكل رئيسي إلى انخفاض صافي إيرادات الرسوم والعمولات بقيمة 10.4 مليون درهم إماراتي على أساس سنوي، بالإضافة إلى انخفاض إيرادات صرف العملات الأجنبية والمشتقات المالية بقيمة 6.0 مليون درهم إماراتي.

نمو الموجودات

إرتفع إجمالي الموجودات بقيمة 2.6 مليار درهم إماراتي أي بنسبة 4.6% حتى تاريخه وبقيمة 6.2 مليار درهم إماراتي على أساس سنوي. وجاءت المساهمات الرئيسية لهذا النمو المحتسب على أساس سنوي من إجمالي القروض والسلف التي نمت بمبلغ 1.6 مليار درهم إماراتي والودائع لدى البنوك التي نمت بقيمة 3.6 مليار درهم إمارتي. بالإضافة، فقد جاءت هذه المساهمات من النقد وأرصدة المصرف المركزي التي نمت بمبلغ 882.8 مليون درهم إماراتي.

جودة الموجودات

إرتفعت مخصصات الخسائر الائتمانية بقيمة 134.1 مليون درهم إماراتي على أساس سنوي ويعود ذلك بشكل أساسي إلى زيادة المخصصات في ضوء التدهور المتوقّع للبيئة الإقتصادية والتشغيلية الراهنة. وبقيت نسبة القروض والسلف المتعثرة إلى إجمالي القروض والسلف 4.0% ثابتة للربع الحالي بالمقارنة مع 31 ديسمبر 2019، وسجّلت خسائر صافي الائتمان إلى متوسط القروض والسلف المحتسبة على أساس سنوي نسبة وقدرها 5.3% بالمقارنة مع 4.0% للربع الأول من 2019 بسبب زيادة المخصصات وفقاً للمعيار الدولي للتقارير المالية رقم 9.

الرسملة والسيولة

وبلغت كفاية رأس مال البنك الإجمالية بموجب متطلبات بازل 3 ما نسبته 16.1% بالمقارنة مع 16.8% في نهاية عام السابق. وبعد التطبيق الترشيح التحوّطي، تحسّنت نسبة كفاية رأس المال كما في 31 مارس 2020 لتسجّل 16.4%. وبلغت الموجودات السائلة المؤهلة التنظيمية في نهاية الربع ما نسبته 12.8% بالمقارنة مع 12.9% كما في 31 ديسمبر 2019. وبلغت نسبة السلف إلى الموارد المستقرة 88.2% بالمقارنة مع 89.1% في نهاية العام المالي 2019.

النظرة المستقبلية للربع الثاني من عام 2020:

واختتم بيتر إنجلاند قائلاً: " إننا نراقب تطورات فيروس كورونا باستمرار ونحن مستعدّون دائماً لدعم عملائنا الذين يواجهون صعوبات مالية أو خسائر في الدخل بسبب التأثير الإقتصادي للفيروس على الأفراد، والأعمال الصغيرة والمتوسطة والشركات، بما في ذلك إلغاء أو تخفيض العديد من الرسوم والفوائد. وقد أصبحت هذه الإجراءات ممكنة بدعم حزم التحفيز المالي من مصرف الإمارات العربية المتحدة المركزي والتي أفادت العملاء مباشرة من خلال إعفائهم من أعبائهم المالية خلال هذه الأزمة الصحية. وتؤكّد هذه الخطوة المهمة على مرونة النظام المالي لدولة الإمارات العربية المتحدة وقوّة الجهات التنظيمية. وسيقوم بنك رأس الخيمة الوطني بمراقبة الظروف المتغيرة والنظر في إتخاذ المزيد من الإجراءات حسب الضرورة والتي تهدف بشكل أساسي إلى زيادة دعم عملائنا."

مؤشرات بيانات الإيرادات

| (مليون درهم إماراتي) | الربع الأول 2020 | الربع الأول 2019 |

|---|---|---|

| صافي إيرادات الفوائد وصافي الإيرادات من التمويل الإسلامي | 696.1 | 683.8 |

| إيرادات غير محمّلة بالفائدة | 305.0 | 317.2 |

| إجمالي الإيرادات | 1,001.2 | 1,001.0 |

| المصاريف التشغيلية | (367.3) | (384.5) |

| الأرباح التشغيلية قبل مخصص انخفاض القيمة | 633.9 | 616.5 |

| مخصص انخفاض القيمة | (480.4) | (346.3) |

| صافي الربح | 153.5 | 270.2 |

مؤشرات الميزانية العمومية

| (مليون درهم إماراتي) | الربع الأول 2020 | الربع الأول 2019 |

|---|---|---|

| إجمالي الموجودات | 59.8 | 53.5 |

| إجمالي القروض والسلف | 36.2 | 34.6 |

| الودائع | 37.8 | 35.4 |

مؤشرات النسب الرئيسية

| نسبة مئوية (%) | الربع الأول 2020 | الربع الأول 2019 |

|---|---|---|

| عائد على حقوق الملكية* | %7.7 | 15.1% |

| عائد على الموجودات* | %1.1 | %2.1 |

| صافي هامش الفائدة* | %4.9 | %5.3 |

| نسبة التكلفة إلى الدخل | %36.7 | %38.4 |

| نسبة القروض المتعثرة | %4.0 | %4.0 |

| نسبة تغطية القروض المتعثرة | %131.5 | %132.4 |

| نسبة كفاية رأس المال بحسب بازل 3 | %16.1/%16.4 | %17.4 |

*احتسبت على أساس سنوي

**بعد تطبيق الترشيح التحوّطي

أما الإقراض في قطاع الخدمات المصرفية للشركات في بنك رأس الخيمة الوطني فقد نما بنسبة 26.8% أي بقيمة 2.1 مليار درهم إماراتي على أساس سنوي. وانخفضت محفظة الإقراض للخدمات المصرفية للأفراد بقيمة 266.8 مليون درهم إماراتي في حين انخفضت محفظة الإقراض للخدمات المصرفية للأعمال بقيمة 251.7 مليون درهم إماراتي بالمقارنة مع 31 مارس 2019. ومع ذلك، زادت ودائع العملاء بنسبة 6.6% لتصل إلى 37.8 مليار درهم إماراتي، وكان سبب النمو الأساسي هو نمو الودائع الثابتة بقيمة 1.5 مليار درهم إماراتي ونمو ودائع الحسابات الجارية وحسابات التوفير بقيمة 883.1 مليون درهم إماراتي.

ومن المتوقع أن أن تكون التداعيات الإقتصادية لأزمة فيروس كورونا كبيرة وهي تتطور حالياً بشكل سريع. واعتمد بنك رأس الخيمة الوطني عدة إجراءات تهدف إلى ضمان سلامة وأمن جميع أصحاب المصلحة، فضلاً عن دعم أوضاعهم المالية. ورغم استقرار جودة الائتمان طيلة الربع الأول من عام 2020، فقد قرّر البنك زيادة مخصصات انخفاض القيمة مدركاً التدهور المحتمل في جودة الائتمان في الأرباع السنوية المتعاقبة. وكخطوة استباقية، اتخذ البنك مبلغاً إضافياً لمخصصات خسائر الائتمان المتوقعة وقدره 130 مليون درهم إماراتي.

وشدّدت لجنة الموجودات والمطلوبات على مراقبة موقع البنك من ناحية السيولة. وقد خفّض مصرف الإمارات العربية المتحدة المركزي المبلغ الاحتياطي المطلوب للحسابات الجارية وحسابات التوفير بنسبة 50% و أعلن عن خطة الدعم الاقتصادي المستهدف، والمعروفة أيضاً بـ TESS، وتهدف الخطة إلى تعزيز سيولة البنوك الإماراتية وإتاحة إمكانية الحصول على تمويل دون تكاليف من خلال الدعم الإقتصادي المستهدف، بما يعود بالفائدة المباشرة على العملاء.

وبما أن تميّز الخدمات في صميم رؤية بنك رأس الخيمة الوطني، فقد اتّخذ البنك جميع الإجراءات اللازمة لضمان الحفاظ على مستويات الخدمة ومعالجة شكاوى العملاء على الفور خلال هذه الأوقات العصيبة. ويقوم البنك برصد الأحوال عن كثب، وقد اعتمد على خطة عمل لإدارة الأزمات شملت البنك بأكمله لضمان سلامة وأمن موظفيه، مع تقديم خدمة للعملاء بدون انقطاع عن طريق التواصل الدائم ونقاط الإتصال المتعددة للبنك.

وجاء التصنيف الحالي لبنك رأس الخيمة الوطني من قبل وكالات التصنيف الدولية الرائدة، على الشكل التالي:

| وكالة التصنيف | آخر تحديث | الودائع | التوقعات |

|---|---|---|---|

| موديز | فبراير 2020 | Baa1 / P-2 | مستقر |

| فيتش | ديسمبر 2019 | BBB+ / F2 | مستقر |

| كابيتال إنتليجنس | أغسطس 2019 | A- / A2 | مستقر |