Apple Pay

Apple Pay

آخر المستجدات! تابع أحدث أخبار راك بنك

النتائج المالية للربع الثالث من العام 2023

23/10/2023

بصافي ربح 1.35 مليار درهم إماراتي خلال الأشهر التسعة الأولى من عام 2023، بنسبة تصل إلى 54% على أساس سنوي

رأس الخيمة، الإمارات العربية المتحدة – 23 أكتوبر 2023 - أعلن بنك رأس الخيمة الوطني (راك بنك) اليوم عن نتائجه المالية للأشهر التسعة الأولى من العام 2023.

اضغط هنا لعرض جميع النتائج المالية للربع الثالث من العام.

النتائج المالية للربع الثاني من العام 2023

بنك رأس الخيمة الوطني يضاعف صافي أرباحه للربع الأول من عام 2023 على خلفية نمو الدخل القوي

28/04/2023

بنك رأس الخيمة الوطني يضاعف صافي أرباحه للربع الأول من عام 2023 على خلفية نمو الدخل القوي

رأس الخيمة، الإمارات العربية المتحدة، 26 أبريل 2023 - أعلن بنك رأس الخيمة الوطني (راك بنك) اليوم عن نتائجه المالية للربع الأول من عام 2023.

حقق بنك رأس الخيمة الوطني زيادة في صافي أرباح للربع الأول من عام 2023 بنسبة 105٪ مدفوعة بنمو قوي ومتنوع على جانبي الميزانية العمومية. كان ذلك مدعومًا بزخم المبيعات القوي وانخفاض تكلفة الأموال.

• بلغ أداء إجمالي االإيرادات 788.8 مليون درهم إماراتي مدعومًا بصافي إيرادات الفوائد القوي، بزيادة قدرها 46.0٪ على أساس سنوي. كما ارتفع صافي هامش الفائدة إلى 4.9٪ مقابل 3.8٪ (الربع الأول 2022) ولا يزال من بين الأعلى في القطاع. بلغت الإيرادات غير المحملة بالفائدة للربع الأول من عام 2023 284.4 مليون درهم إماراتي، بارتفاع 52.5٪ على أساس سنوي. كان النمو في الإيرادات غير المحملة بالفائدة مدفوعًا بارتفاع إيرادات الصرف الأجنبي والمشتقات المالية.

• بلغ إجمالي القروض والسلف 38.7 مليار درهم إماراتي، مما يعكس زيادة بنسبة 1.4٪ مقارنة مع 31 ديسمبر 2022 على خلفية تغير مزيج الميزانية العمومية بما يتماشى مع التوجه الاستراتيجي للبنك.

• بلغت ودائع العملاء 46.4 مليار درهم إماراتي، بزيادة قدرها 3.3٪ مقارنة مع 31 ديسمبر 2022. كما يمتلك البنك امتيازًا قويًا في الحسابات الجارية وحسابات التوفير التي سجّلت نسبة 70.5٪.

• ظلت تكلفة المخاطر منخفضة بسبب مزيج أعمال البنك المتنوع والبيئة الاقتصادية المرنة لدولة الإمارات العربية المتحدة، مما أدى إلى انخفاض بنسبة 30.9٪ في مخصصات انخفاض القيمة مقارنة بالربع الرابع من عام 2022. ارتفعت نسبة تغطية مخصصات انخفاض قيمة القروض إلى 192.1٪ مقابل 137.8٪ في الربع الأول من عام 2022، لتظل واحدة من أقوى المعدلات في القطاع.

سجّل البنك نمواً متوازناً عبر جميع قطاعات أعماله:

الخدمات المصرفية للأفراد:

- بلغ إجمالي القروض والسلف 19.1 مليار درهم إماراتي، بزيادة قدرها 1٪ على أساس سنوي و 2٪ مقارنة بالسنة المالية 2022، مدفوعة بشكل أساسي بزخم المبيعات عبر جميع المنتجات، حيث ارتفعت الميزانية العمومية لقروض السيارات بنسبة 6٪، ولقروض الرهن العقاري بنسبة 5٪، وللقروض الشخصية بنسبة 0.3٪.

- ارتفعت ودائع العملاء البالغة 16.7 مليار درهم إماراتي بنسبة 22٪ على أساس سنوي وبنسبة 6٪ خلال الربع الأول مدفوعة بارتفاع الودائع لأجل بنسبة 30٪ والحسابات الجارية وحسابات التوفير بنسبة 0.3٪.

- كان الدخل للربع الأول من عام 2023 مدعومًا بصافي إيرادات الفوائد القوي الذي بلغ 229 مليون درهم إماراتي، بزيادة قدرها 19.0٪ على أساس سنوي. كما بلغت الإيرادات غير المحملة بالفائدة ما قيمته 123 مليون درهم إماراتي، بزيادة قدرها 1٪ على أساس سنوي.

الخدمات المصرفية للأعمال

- بلغ إجمالي القروض والسلف 9.3 مليار درهم إماراتي، بزيادة قدرها 12٪ على أساس سنوي و 3٪ مقارنة بالسنة المالية 2022، مدفوعة بشكل أساسي بارتفاع حجم قروض الأعمال في إمارة رأس الخيمة بنسبة 5٪.

- ارتفعت ودائع العملاء البالغة 19.7 مليار درهم إماراتي، بزيادة قدرها 14٪ على أساس سنوي وبنسبة 7٪ خلال الربع الأول مدفوعة بارتفاع الحسابات الجارية وحسابات التوفير بنسبة 7٪ والودائع لأجل بنسبة 2.7٪.

- كان الدخل للربع الأول من عام 2023 مدعومًا بصافي دخل فوائد قوي بلغ 337 مليون درهم إماراتي، بزيادة قدرها 57.0٪ على أساس سنوي. كما بلغت الإيرادات غير المحملة بالفائدة ما قيمته 77 مليون درهم إماراتي، بزيادة قدرها 6٪ على أساس سنوي.

الخدمات المصرفية للشركات وغيرها:

- بلغ إجمالي الموجودات (بما في ذلك الإقراض للبنوك) 19.8 مليار درهم إماراتي، بزيادة قدرها 13٪ على أساس سنوي؛ و 1٪ مقارنة بالسنة المالية 2022. وكانت الزيادة مدفوعة بشكل أساسي بارتفاع حجم إقراض البنك للمؤسسات المالية بنسبة 2٪.

- بلغت ودائع العملاء 9.9 مليار درهم إماراتي، بزيادة قدرها 13٪ على أساس سنوي و 7٪ خلال الربع الأول.

- كان الدخل للربع الأول من عام 2023 مدعومًا بصافي دخل فوائد قوي بلغ 224 مليون درهم إماراتي، بزيادة قدرها 68.0٪ على أساس سنوي؛ والدخل من الإيرادات غير المحملة بالفائدة ما قيمته 84 مليون درهم إماراتي مقابل خسارة 8 ملايين درهم إماراتي في الربع الأول من عام 2022.

حقق بنك رأس الخيمة الوطني عائدات عالية للمستثمرين مع عائد على حقوق الملكية بنسبة 19.4% وعائد على الموجودات بنسبة 2.8% مع الحفاظ على نسبة جيدة من السيولة ورأس المال.

- وصلت نسبة كفاية رأس المال إلى 16.8%.

- حقّق معدّل الموجودات السائلة المؤهلة التنظيمية نسبة قدرها 14.8% مقارنة بنسبة 12.8% كما في 31 ديسمبر 2022، واستقر معدل السلف إلى الموارد المستقرة بشكل مريح عند 81.8% مقارنة بـ 79.7% في نهاية عام 2022.

- تحسنت نسبة التكلفة إلى الدخل بقيمة 36.2% مدفوعة بإدارة جيدة للتكاليف والتشغيل الآلي والرقمنة.

- تحسنت نسبة القروض المتعثرة بنسبة 3.0٪ مقارنة بنسبة 3.6% في الربع الأول من عام 2022.

وبهذه المناسبة، قال راحيل أحمد، الرئيس التنفيذي لبنك رأس الخيمة الوطني: "من خلال تنفيذ استراتيجيتنا متعددة السنوات، قمنا بتسريع نمونا وحققنا صافي أرباح قياسي قدره 450 مليون درهم إماراتي مع إجمالي إيرادات غير مسبوق قدره 1.073 مليون درهم إماراتي خلال الربع الأول من العام. وبالإضافة إلى هذا النمو المتميّز، فإنني سعيد جداً بالتقدم الذي نحرزه في إرساء أرضية متينة لنمو مستدام.

وبهذه المناسبة، قال راحيل أحمد، الرئيس التنفيذي لبنك رأس الخيمة الوطني: "من خلال تنفيذ استراتيجيتنا متعددة السنوات، قمنا بتسريع نمونا وحققنا صافي أرباح قياسي قدره 450 مليون درهم إماراتي مع إجمالي إيرادات غير مسبوق قدره 1.073 مليون درهم إماراتي خلال الربع الأول من العام. وبالإضافة إلى هذا النمو المتميّز، فإنني سعيد جداً بالتقدم الذي نحرزه في إرساء أرضية متينة لنمو مستدام.

أما عن تنويع مصادر نمونا، فقد حققنا نموًا قويًا على جانبي الميزانية العمومية، عبر إيرادات الفوائد والرسوم، وذلك في جميع قطاعاتنا. فيما يتعلق ببناء علاقات أعمق مع العملاء، فقد حققنا نموًا قويًا في العملاء النشطين رقميًا من خلال المعاملات الرقمية التي زادت بنسبة 12٪ على أساس سنوي. إن نسبة الحسابات الجارية وحسابات التوفير العالية في قاعدة ودائعنا البالغة 70.5٪ على الرغم من بيئة أسعار الفائدة المرتفعة هي شهادة على العلاقات القوية التي أسسناها مع عملائنا وزبائننا. لقد عززنا من قدراتنا التشغيلية وقمنا بتحسين نسبة التكلفة إلى الدخل من خلال إدارة جيدة للتكاليف، كما خفضنا تكلفة المخاطر من خلال تنويع مزيج أعمالنا. يحافظ البنك على مستوى عالي من كل من رأس المال والسيولة بنسبة كفاية رأس المال 16.8٪ ونسبة الموجودات السائلة المؤهلة 14.8٪. نتيجة للتقدم الذي أحرزناه، حققنا عائدًا على حقوق الملكية بنسبة 19.4٪ وعائد على الموجودات بنسبة 2.8٪.

وبصفتنا أحد أكبر مؤسسات التمويل للشركات الصغيرة والمتوسطة في دولة الإمارات العربية المتحدة، نواصل دعم رواد الأعمال والشركات الناشئة من خلال فتح أكثر من 4,000 حساب أعمال في الربع الأول من عام 2023، منها 1,600 حساب لشركات ناشئة. وعلى نحو مماثل، قدمنا قروض أعمال بقيمة 571 مليون درهم إماراتي، منها 394 مليون درهم إماراتي لعملاء قروض الأعمال الجدد.

وبينما نواصل نمونا، نستثمر بكثافة في التكنولوجيا مع الحفاظ على إدارة جيدة للتكاليف لرقمنة تجارب العملاء، وتحديث هندسة البيانات الأساسية، وتجديد الامتثال والبنية التحتية للمخاطر. سيمكن هذا الاستثمار بنك رأس الخيمة الوطني في رحلته لتوفير تجربة عملاء متفوقة تتميز بالتخصيص واالملاءمة. وتعد إمكانية فتح الحسابات الرقمية بالكامل مع المعالجة المباشرة التي أطلقناها مؤخرا مثالًا جيدًا على كيفية رقمنة تجارب عملائنا.

ونواصل التركيز الذي بدأناه في الربع الرابع من العام 2022 على توسيع نطاق التعيينات الاستراتيجية لقيادة مسيرة نمونا. ونبقى ملتزمين بدعم زملائنا من أصحاب الطموحات والآمال المهنية. وأولينا اهتماماً خاصاً لتطوير المواهب الإماراتية تماشياً مع توجيهات القيادة الإماراتية الرشيدة لتطوير وصقل المواهب الإماراتية.

وبصفتنا إحدى المؤسسات المالية الرائدة في الدولة، ندرك مسؤوليتنا في دعم مبادرة الإمارات الاستراتيجية للحياد المناخي 2050. ويتعاون فريقنا بنشاط مع حكومة رأس الخيمة لتقديم المستندات المطلوبة لدعم مؤتمر الأطراف COP28 لتحقيق الشمول المالي وخفض الانبعاثات. ونستمر في دعم الشمول المالي وتسريع الحوالات الرقمية عبر شريكنا المسؤول عن نظام حماية الأجور وصندوق الأمم المتحدة لتنمية رأس المال.

وأخيرا، تظل توقعاتنا للسنة المالية 2023 إيجابية ولكنها تتسم بالحذر في ضوء ازدهار الاقتصاد الإماراتي وعدم اليقين الاقتصادي العالمي. وفيما نراقب عن كثب الظروف غير المواتية للتضخم وارتفاع أسعار الفائدة والأوضاع الجيوسياسية، سنواصل العمل على تعزيز نقاط قوة البنك بالتوازي مع التزامنا بتطبيق استراتيجيتنا".

![]()

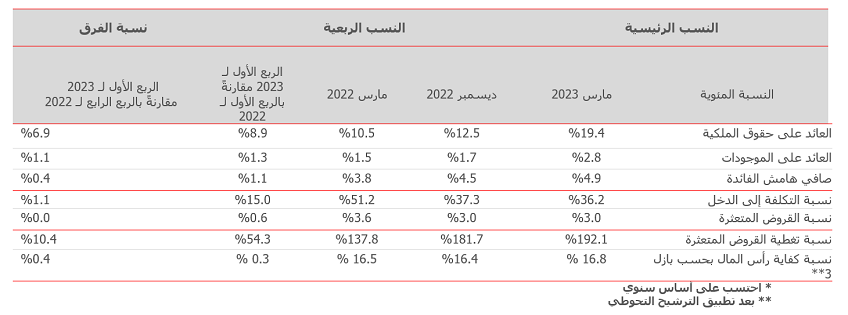

المؤشرات المالية للربع الأول 2023

نمو الربحية مدعوماً بزيادة الإيرادات وتحسّن المخصصات

- ارتفع صافي الربح بنسبة 104.6% ليصل إلى 450.3 مليون درهم إماراتي (مقابل 104.6% للربع الأول من عام 2022 و 58.2% للربع الرابع من عام 2022).

- ارتفع صافي إيرادات الفائدة وصافي الإيرادات من التمويل الإسلامي بعد التوزيعات للمودعين بنسبة 46.0% ليصل إلى 788.8 مليون درهم إماراتي (مقابل 7.6% للربع الرابع لعام من عام 2022).

- ارتفعت إيرادات الفائدة من القروض التقليدية والاستثمارات بنسبة 79.7%، بينما ارتفعت تكاليف الفائدة على الودائع التقليدية والقروض بنسبة 300.5%. وارتفع صافي الإيرادات من التمويل الإسلامي المتوافق مع الشريعة الإسلامية بنسبة 7.8%.

- ارتفعت نسبة الإيرادات من غير الفائدة بنسبة 52.5% لتصل إلى 284.8 مليون درهم إماراتي (مقابل 52.5% للربع الأول 2022 و8.7% للربع الرابع من عام 2022)، ويرجع ذلك أساساً إلى إيرادات العملات الأجنبية والمشتقات المالية خلال الربع الأول من عام 2023.

- ارتفع إجمالي الإيرادات بنسبة 47.6% (مقابل نسبة 7.9% للربع الرابع من عام 2022)، مستفيداً من زخم نمو الميزانية العمومية.

- وصلت المصاريف التشغيلية إلى 389.0 مليون درهم إماراتي (مقابل 372.4 مليون درهم إماراتي للربع الأول من عام 2022)، ويعكس ذلك زيادة بنسبة 4.5% مقارنة بالفترة نفسها من عام 2022، وزيادة بنسبة 4.7% مقارنةً بالربع الرابع من عام 2022، وذلك بفضل نمو استثمارات البنك.

- يعزى ارتفاع المصاريف التشغيلية بشكل رئيسي إلى ارتفاع تكاليف الموظفين ومصاريف البطاقات والمصاريف التشغيلية الأخرى. وقد تم تعويض ذلك جزئياً من خلال تقليل نفقات تكنولوجيا المعلومات، والإشغال، والاستهلاك، والاتصالات.

- انخفض معدل التكلفة إلى الدخل بالنسبة للبنك إلى 36.2% (مقابل نسبة 51.2% للربع الأول من عام 2022 و 37.3% للربع الرابع من عام 2022).

- ارتفع مخصص خسائر الائتمان بنسبة 73.9% ليصل إلى 233.9 مليون درهم إماراتي للربع الأول من عام 2023 مقارنة بالربع الأول من عام 2022، وذلك بفضل إجراءات الإدارة الحكيمة تحسباً لأي تطورات متوقعة. ومع ذلك، انخفض مخصص خسائر الائتمان بنسبة 30.9% خلال الربع الأول من عام 2023 مقارنةً بالربع الرابع من عام 2022.

- أغلق صافي خسائر الائتمان إلى متوسط القروض والسلف عند 2.5% (مقابل 3.4% للربع الرابع من عام 2022).

الميزانية العمومية تجاوزت 68.9 مليار درهم إماراتي مع تسجيل نمو قوي عبر جميع فئات العملاء

- تجاوزت الميزانية العمومية ما قيمته 68.9 مليار درهم إماراتي مع ارتفاع إجمالي الموجودات بمقدار 2.5 مليار درهم إماراتي مقارنة مع 31 ديسمبر 2022. ويعكس ذلك نمواً بنسبة 3.8% نتيجة زيادة النقد وأرصدة مصرف الإمارات العربية المتحدة المركزي بمقدار 929.2 مليون درهم إماراتي، وزيادة الاستثمارات بمقدار 805.8 مليون درهم إماراتي، وزيادة إجمالي القروض والسلف بمقدار 551.9 مليون درهم إماراتي، وارتفاع الإقراض للبنوك بمقدار 480.3 مليون درهم إماراتي بالمقارنة مع 31 ديسمبر 2022.

- سجل قطاع الخدمات المصرفية للأعمال نمواً بمقدار 264 مليون درهم إماراتي، كما نمت الخدمات المصرفية للأفراد بمقدار 286.2 مليون درهم إماراتي، ونمت الخدمات المصرفية للشركات ( بما في ذلك الإقراض المصرفي) بمقدار 211 مليون درهم إماراتي بالمقارنة مع 31 ديسمبر 2022.

- سجلت الخدمات المصرفية للأعمال نمواً بنسبة 2.9% مقارنة مع 31 ديسمبر 2022 مع نمو قروض الأعمال بنسبة 5.3%، ونمو القروض التجارية وقروض رأس المال العامل بنسبة 1.5%.

- نمت الخدمات المصرفية للأفراد بمقدار 286.2 مليون درهم إماراتي مدعومةً بنمو عالي في مبيعات المنتجات، حيث نمت القروض العقارية بنسبة 4.8% وقروض السيارات بنسبة 6.4%.

- ظلت نسبة القروض والسلف المتعثرة إلى إجمالي القروض والسلف مستقرة عند 3.0% كما في 31 مارس 2023 مقارنة مع 31 ديسمبر 2022.

نمو قوي في ودائع العملاء مع بقائنا البنك الرئيسي لغالبية عملائنا

- ارتفعت ودائع العملاء بنسبة 3.3% مقارنة مع 31 ديسمبر 2022، ويرجع ذلك أساساً إلى تحقيق زيادة قدرها 1،089.5 مليون درهم إماراتي في ودائع الحسابات الجارية وحسابات التوفير، وكذلك زيادة قدرها 404.7 مليون درهم إماراتي في الودائع لأجل، مما يؤكد الثقة القوية للعملاء بالحلول والخدمات التي يقدمها بنك رأس الخيمة الوطني. وسجل البنك نمواً قوياً في الحسابات الجارية وحسابات التوفير بمعدل 70.5% كما في 31 مارس 2023.

مستوى مريح لرأس المال والسيولة

- حافظت معدلات رأس المال والسيولة في البنك على قوتها.

- وصل معدل رأس المال الإجمالي للبنك وفقاً لبازل III بعد تطبيق الترشيح التحوطي إلى 16.8% مقارنةً مع 16.4% في نهاية عام 2022.

- وصلت نسبة الموجودات السائلة المؤهلة التنظيمية في نهاية 31 مارس 2023 إلى 14.8%، مقارنةً مع 12.8% في 31 ديسمبر 2022، واستقرت نسبة السلف إلى الموارد المستقرة عند 81.8% مقارنةً مع 79.7% في نهاية عام 2022.

تدفقات نقدية سليمة ناتجة عن الأنشطة التشغيلية

- استقر النقد وما يعادله في 31 مارس 2023 عند 4.7 مليار درهم إماراتي مقارنةً مع 4.3 مليار درهم إماراتي في 31 ديسمبر 2022.

- بلغ صافي النقد الناتج عن الأنشطة التشغيلية 1.2 مليار درهم إماراتي، وتم استخدام 819.8 مليون درهم إماراتي في الأنشطة الاستثمارية و 4.7 مليون درهم إماراتي في الأنشطة التمويلية.

أثر النفقات الرأسمالية المتوقعة والتطورات

- أنفقت المجموعة ما قيمته 37.3 مليون درهم إماراتي كنفقات رأسمالية في الربع الأول من عام 2023.

- سيواصل بنك رأس الخيمة الوطني تعزيز استثماراته في التحول التكنولوجي الذي يركز على العملاء.

التصنيفات

يتم تصنيف بنك رأس الخيمة الوطني باستمرار من قبل وكالات التصنيف الرائدة. ويوضح الجدول التالي أحدث التقييمات والتصنيفات التي تعكس القوة المؤسسية للبنك المدعومة بالثقة والشفافية لتقاريره المالية.

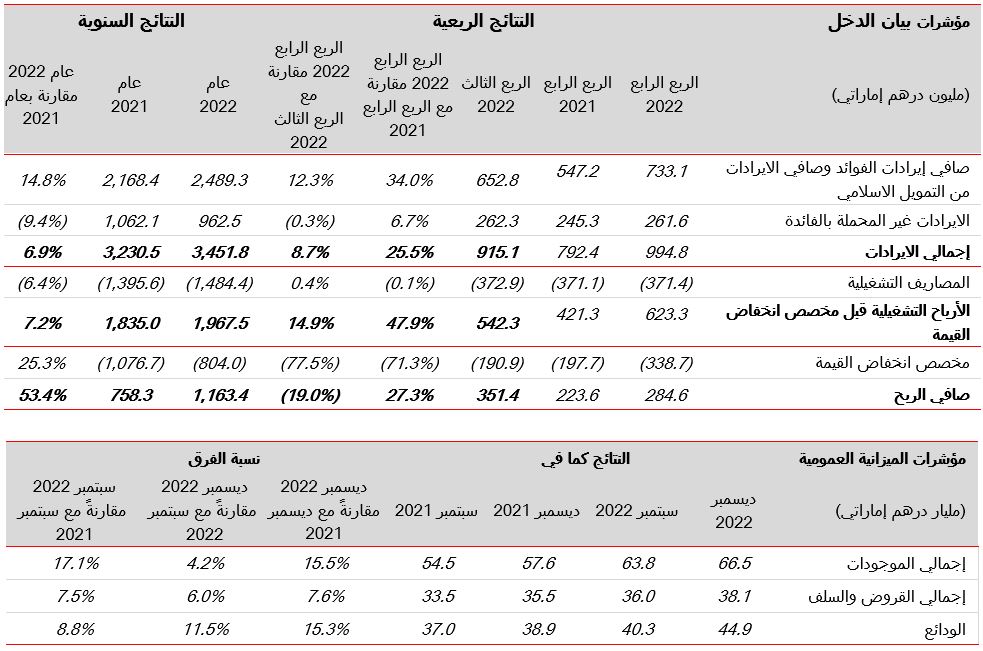

بنك رأس الخيمة الوطني يعلن عن تحقيق أعلى أرباح سنوية منذ أكثر من عقد من الزمن مع صافي ربح بلغ 1,163.4 مليون درهم إماراتي

14/02/2023

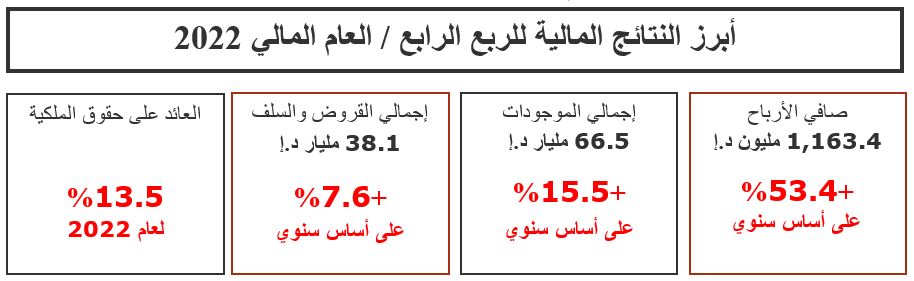

بنك رأس الخيمة الوطني يعلن عن تحقيق أعلى أرباح سنوية منذ أكثر من عقد من الزمن مع صافي ربح بلغ 1,163.4 مليون درهم إماراتي، بزيادة نسبتها 53.4% على أساس سنوي

أعلى نسبة نموّ في صافي الأرباح منذ أكثر من عقد كامل ونمو كبير في الإيرادات على خلفية تحقيق زيادات قوية في كلا جانبي الميزانية العمومية

- بلغ صافي الربح 1,163.4 مليون درهم إماراتي لعام 2022 بزيادة نسبتها 53.4% على أساس سنوي. وبلغ صافي الربح للربع الأخير من العام 284.6 مليون درهم إمارتي بزيادة نسبتها 27.3% على أساس سنوي.

- ارتفع إجمالي الإيرادات لعام 2022 بنسبة 6.9% على أساس سنوي ليصل إلى 3,451.8 مليون درهم إماراتي، بينما سجل الربع الأخير من العام 2022 إجمالي إيرادات بلغت 994.8 مليون درهم إماراتي، بزيادة بنسبة 25.5% على أساس سنوي.

- جاء النمو في إجمالي إيرادات السنة المالية 2022 مدعوماً بتحقيق صافي إيرادات فوائد قوي بلغ 2,489.3 مليون درهم إماراتي، بزيادة قدرها 14.8% على أساس سنوي، وبلغ صافي إيرادات الفائدة للربع الرابع من العام 733.1 مليون درهم إماراتي، بزيادة قدرها 34.0% على أساس سنوي. كما بلغت الإيرادات غير المحملة بالفائدة 962.5 مليون درهم إماراتي في عام 2022، بانخفاض قدره 9.4% على أساس سنوي، ويرجع ذلك بشكل أساسي إلى انخفاض أرباح التداول في الربع الأول من عام 2022. وبلغت الإيرادات غير المحملة بالفائدة للربع الرابع 261.6 مليون درهم إماراتي، بزيادة قدرها 6.7% على أساس سنوي.

- أدت الميزانية العمومية جيدة التنويع والبيئة الاقتصادية المرنة في دولة الإمارات العربية المتحدة إلى تراجع بنسبة 25.3% في انخفاض القيمة مقارنة بالسنة المالية 2021. ويعكس انخفاض القيمة في الربع الرابع من العام 2022 زيادة قدرها 141 مليون درهم إماراتي مقارنة بالربع الأخير من عام 2021، ويعود ذلك إلى حد كبير إلى الإدارة الحكيمة تحسباً للتطورات المتوقعة في المشهد التنظيمي سريع التغير وظروف الاقتصاد العالمي غير المستقرة واستمرار ارتفاع أسعار الفائدة.

- بلغ إجمالي القروض والسلف 38.1 مليار درهم إماراتي، بزيادة بنسبة 7.6% على أساس سنوي، وذلك على خلفية تغير تركيبة الميزانية العمومية بما يتماشى مع التوجه الاستراتيجي للبنك.

- بلغت ودائع العملاء 44.9 مليار درهم إماراتي، بزيادة 15.3% على أساس سنوي.

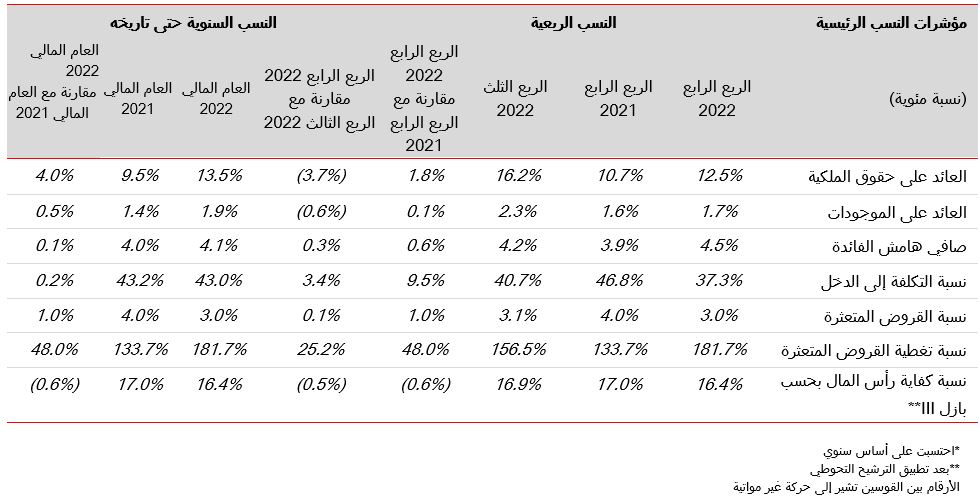

عوائد سليمة ورسملة جيدة وإحدى أفضل نسب تغطية القروض المتعثرة في القطاع.

- حافظ البنك على مقاييس ربحية قوية مع معدل عائد على الموجودات يبلغ 1.9% والعائد على حقوق الملكية 13.5% مقارنة مع 1.4% و9.5% على التوالي في عام 2021.

- لا يزال البنك يتمتع برأس مال جيد مع بلوغ نسبة كفاية رأس المال 16.4%.

- ارتغع هامش صافي الفائدة في عام 2022 مسجلاً نسبة 4.1% مقارنة مع 4.0% في عام 2021، ولا يزال من بين الأعلى في القطاع.

- تحسنت نسبة القروض المتعثرة لتبلغ 3.0% مقاربة مع 4.0% لعام 2021.

- ارتفعت نسبة تغطية القروض المتعثرة إلى 181.7% من 133.7% في عام 2021، لتستمر واحدة من بين أقوى النسب في القطاع.

التركيز على تحقيق أفضل العوائد للمساهمين

اقترح مجلس إدارة البنك توزيع أرباح نقدية بقيمة 34 فلساً للسهم الواحد على أن تتم مناقشة هذا المقترح والمصادقة عليه من قبل المساهمين خلال اجتماع الجمعية العمومية السنوي.

بالتوازي مع تسارع تعافي اقتصاد دولة الإمارات العربية المتحدة بعد انحسار جائحة كوفيد-19 في عام 2022، دخل البنك حقبة نمو جديدة في الأداء تتسم بالتحول الجذري. ومع هذا الانتعاش القوي في أدائنا، فنحن نمضي قدماً بخطىً ثابتة لتحقيق توسع مستدام، تدعمه استثمارات مستهدفة، وتركيز قوي على بناء مرونة مالية وتشغيلية.

ونحن في بنك رأس الخيمة الوطني، المؤسسة المالية الرائدة في دولة الإمارات، ندرك أهمية الدور الذي نقوم به لدعم رؤية الدولة ونموها لعام 2050. ونؤكد التزامنا الراسخ في الاستثمار في التكنولوجيا والابتكار لدفع الشمول المالي قدماً، وخلق اقتصاد أكثر تنوعاً واستدامةً. فنحن نتفهم أهمية دعم النمو والتطوير الوظيفي للإماراتيين، ونسعى جاهدين لرفدهم ببرامج تمكينية تسهم في نموهم الشخصي، وتدعم اقتصاد دولة الإمارات العربية المتحدة.

ونتوقع أن يكون عام 2023 عاماً مليئاً بالفرص حتى في ظل حالة عدم اليقين الناجمة عن الظروف الجيوسياسية والاقتصادية غير المواتية. ولذلك سنقوم بتنويع أعمالنا، وزيادة التركيز على وضعنا الائتماني، وسوف نضع أسساً لنمو مستدام وطويل الأمد.

وسنقوم من خلال تنفيذ خطتنا الاستراتيجية الأحدث والتي تغطي عدة سنوات، بالبناء على نقاط القوة الحالية للبنك، ومواصلة تحويل البنك لمواجهة التحديات التي تفرضها البيئة الخارجية لهذا القطاع، وبالتالي الاستمرار في تجاوز توقعات عملائنا.

انطلاقاً من تسريع وتيرة التحول الرقمي للبنك، سوف نواصل تطوير تجارب رقمية ملائمة وسريعة وشخصية وسهلة الاستخدام لعملائنا. وتعتبر نتائج هذه المبادرات المميزة عاملاً أساسياً لاستمرار نجاح البنك.

حقق راك بنك صافي أرباح بلغ 1,163.4 مليون درهم إماراتي، لنختتم بذلك عاماً مميزاً من الانتعاش والنمو مع زيادة قدرها 53.4% على أساس سنوي، وهو أعلى معدل نمو سنوي في صافي الأرباح منذ عام 2008. وقد غطى هذا النمو جميع قطاعات أعمالنا، متزامناً مع نموٍ في إجمالي الموجودات بنسبة 15.5%، والقروض والسلف بنسبة 7.6%، والجدير بالذكر أن ودائع العملاء ارتفعت بنسبة 15.3% على أساس سنوي، حيث بلغت نسبة الحسابات الجارية وحسابات التوفير 70.4% حتى تاريخ 31 ديسمبر 2022. وتجدر الإشارة إلى أننا استطعنا تحقيق هذا النمو الملفت على الرغم من بيئة ارتفاع معدلات الفائدة.

كما شهدنا زخماً قوياً في ميزانيتنا العمومية في مجال الخدمات المصرفية للشركات والتي سجلت نمواً بمقدار 1,589.1 مليون درهم إماراتي (18.3% على أساس سنوي)، والخدمات المصرفية للأعمال مع نمو بقيمة 996 مليون درهم إماراتي (12.4% على أساس سنوي). وسجلت الخدمات المصرفية للأفراد نمواً بواقع 102.8 مليون درهم إماراتي (0.5% على أساس سنوي).

ويعكس هذا الأداء المتميز عاماً نستطيع أن نسميه عام إعادة الضبط، وفي مجالات عدة:

إعادة ضبط الأداء: حيث حققنا انتعاشاً قوياً عن طريق تقليص التراجع الناتج عن سنوات الجائحة. وأعدنا إطلاق عجلة النمو في جانبي الميزانية العمومية، مع استمرارنا بإدارة التكاليف بحكمة، وتعزيز رأسمالنا مما أدى إلى تحقيق عائدٍ على حقوق المساهمين بنسبة 13.5%.

إعادة ضبط الاستراتيجية: حيث تمكن مجلس الإدارة وفريق الإدارة وموظفو البنك في جميع أقسامه، من تحقيق رؤيتنا بأن نصبح بنكاً رقمياً بلمسة إنسانية مع عملائه في أهم لحظات الحقيقة، وقمنا بتحديد البرامج الاستراتيجية لتحقيق هذه الرؤية.

إعادة ضبط الطريقة التي نعمل بها: من خلال العمل كفريق واحد، عبر مختلف الأقسام من المكاتب الأمامية ووصولاً إلى الخلفية، لتحقيق هدف مشترك يتسم بالوضوح وأعلى مستويات المسؤولية.

مع إتمام مرحلة إعادة الضبط، فقد حان الوقت الآن لتنفيذ استراتيجيتنا الجديدة وذلك من خلال الاستمرار في تطوير مزيج أعمال مستدام، بما في ذلك زيادة مساهمة القطاعات ذات المخاطر الأقل، مثل الخدمات المصرفية للشركات والخدمات المصرفية التجارية وقطاع العملاء من ذوي الملاءة المالية العالية، وتغيير الطريقة التي يقوم فيها البنك بزيادة إيراداته، من خلال تقليص اعتمادنا على الإقراض غير المضمون، وزيادة الرسوم والإيرادات غير التمويلية، بالإضافة إلى تعزيز عمليات البيع المتبادل عبر جميع القطاعات. وإنشاء أعمال أكثر قابلية للتوسع، من خلال تنفيذ استثمارات لتعزيز تجاربنا الرقمية وتحسين كفاءة البنك في مجال جذب عملاء جدد والارتقاء بمستويات خدمتهم.

وفي الوقت الذي نمضي فيه قدماً لتحقيق أهدافنا الاستراتيجية، فإننا نتطلع دوماً إلى المضي قدماً نحو هدفنا المتمثل في تعزيز تجربة العملاء. ونحن نتفهّم أن تجارب العملاء المتألقة تكمن في كونها شديدة الخصوصية ومناسبة لاحتياجاتهم. الأمر الذي سيتحقق من خلال تعزيز نظم تحليل البيانات.

ونحن في بنك رأس الخيمة الوطني سنواصل بالمضي قدماّ نحو تحقيق شراكات موثوقة مع عملائنا لأننا نؤمن بأنها الطريقة المثلى للتنافس وتحقيق النجاح.

المؤشرات المالية للربع الرابع / العام المالي 2022

أبرز النتائج

نمو في الربحية مدعوم بزيادة الدخل وتحسّن المخصصات

- ارتفع صافي الربح بنسبة 53.4% إلى 1,163.4 مليون. درهم إماراتي للسنة المنتهية في 31 ديسمبر 2022. وبلغ صافي الربح خلال الربع الرابع من العام نفسه 284.6 مليون درهم إماراتي بزيادة نسبتها 27.3% مقارنة بالربع الرابع من عام 2021.

- بلغ صافي إيرادات الفائدة وصافي الإيرادات من التمويل الإسلامي بعد التوزيعات للمودعين ما قيمته 2.5 مليار درهم إماراتي للسنة المنتهية في 31 ديسمبر 2022، بزيادة قدرها 14.8% مقارنة بفترة ذاتها من عام 2021.

- سجلت إيرادات الفائدة من القروض التقليدية والاستثمارات ارتفاعاً بنسبة 26.1% مقارنة بعام 2021، وارتفعت تكاليف الفائدة على الودائع التقليدية والقروض بنسبة 109%. وازداد صافي الإيرادات من التمويل المتوافق مع الشريعة الإسلامية بنسبة 5.3%.

- سجّل الدخل من غير الفائدة 962.5 مليون درهم إماراتي ويعكس ذلك انخفاضاً بنسبة 9.4% في خسائر التداول الاستثنائية في الربع الأول من عام 2022. وسجّل الدخل من غير الفائدة في الربع الرابع من عام 2022 ارتفاعاً بنسبة 6.7% مقارنة بالربع الرابع من عام 2021.

- انخفض الدخل من غير الفائدة بمعدل 99.6 مليون درهم إماراتي، ويرجع ذلك أساساً إلى انخفاض في أرباح التداول بقيمة 72.7 مليون درهم إماراتي، وفي إيرادات مبيعات إدارة الثروات بمعدل 28.7 مليون درهم، وفي إيرادات تشغيلية أخرى بمعدل 24.2 مليون درهم إماراتي، وفي إجمالي أرباح عقود التأمين بمعدل 31.5 مليون درهم إماراتي. وتمّ التعويض عن ذلك جزئياً بزيادة قدرها 57.6 مليون درهم إماراتي في دخل العملات الأجنبية والمشتقات.

- يستمر إجمالي الدخل في الاستفادة من التحسّن الذي شهدته الميزانية العمومية، والتي سجلت نمواً بنسبة 6.9% مقارنة بالعام السابق، وبنسبة 25.5% مقارنة بالربع الرابع من عام 2021.

- بلغت المصاريف التشغيلية 1.5 مليار درهم إماراتي في السنة المنتهية في 31 ديسمبر 2022، بزيادة نسبتها 6.4% مقارنة بالفترة ذاتها من عام 2021 وبدون تغيير مقارنة بالربع الرابع من عام 2021 حيث يواصل البنك الاستثمار لتحقيق النمو. وارتفعت المصاريف التشغيلية بشكل هامشيّ بنسبة 0.4% مقارنةً بالربع السابق.

- ارتفعت المصاريف التشغيلية في العام 2022 مقارنة بالسنة السابقة، ويرجع ذلك أساساً إلى زيادة بواقع 75.6 مليون درهم إماراتي في تكاليف الموظفين، و29.6 مليون درهم إماراتي في مصاريف البطاقات و6.4 مليون درهم إماراتي في مصاريف تقنية المعلومات. وقد تم تعويض ذلك جزئياً من خلال تقليل مصاريف الإشغال بواقع 11.6 مليون درهم إماراتي، ومصاريف الاستهلاك بواقع 8.7 مليون درهم إماراتي ومصاريف التسويق بواقع 2.7 مليون درهم إماراتي.

- تراجع معدل التكلفة إلى الدخل في عام 2022 إلى 43.0% مقارنة بـ 43.2% في نهاية العام السابق. أما في الربع الرابع من عام 2022 فقد بلغ 37.3%، بتحسن ملحوظ مقارنة مع 40.7% في الربع الثالث من عام 2022.

- بلغت مخصصات خسائر الائتمان 804 مليون درهم إماراتي لعام 2022، وهي أقل بنسبة 25.3% مقارنة بعام 2021، وأعلى بنسبة 71.3% مقارنة مع الربع الرابع من عام 2022، مما يعكس زيادة بواقع 141 مليون درهم إماراتي مقارنة مع الربع الرابع من عام 2021، وذلك بفضل إجراءات الإدارة الحكيمة تحسبًا لأي تطورات متوقعة في المشهد التنظيمي سريع التغير، وظروف الاقتصاد العالمي غير المؤكدة، وبيئة أسعار الفائدة المتزايدة.

- أغلق صافي خسائر الائتمان إلى متوسط القروض والسلف عند 2.1% مقارنة بـ3.1% في 31 ديسمبر 2021.

الميزانية العمومية تتجاوز الـ66 مليار درهم إماراتي مع تسجيل نمو قوي في جميع فئات العملاء

- تجاوزت الميزانية العمومية الـ66.5 مليار درهم إماراتي مع ارتفاع إجمالي الموجودات بمعدل 8.9 مليار درهم إماراتي على أساس سنوي، مما يعكس نمواً بنسبة 15.5% نتيجة ارتفاع الإقراض للبنوك بمعدل 3.0 مليار درهم إماراتي، وزيادة إجمالي القروض والسلف بمعدل 2.7 مليار درهم إماراتي، وزيادة الاستثمارات بقيمة 2.0 مليار درهم إماراتي، وزيادة النقد وأرصدة مصرف الإمارات العربية المتحدة المركزي بمعدل 819.8 مليون درهم إماراتي بالمقارنة مع 31 ديسمبر 2021.

- سجل قطاع الخدمات المصرفية للشركات نمواً بمعدل 1.6 مليار درهم إماراتي، بينما سجل قطاع الخدمات المصرفية للأعمال نمواً بمعدل 1.0 مليار درهم إماراتي، ونمت الخدمات المصرفية للأفراد بواقع 102.8 مليون درهم إماراتي مقارنة مع نتائج السنة المنتهية في 31 ديسمبر 2021. وبلغت نسبة النمو في الخدمات المصرفية للشركات 27% على أساس سنوي، وذلك بسبب البيئة الاقتصادية المرنة في دولة الإمارات العربية المتحدة، والمدعومة بخارطة طريق استراتيجية لتنويع الميزانية العمومية للبنوك.

- سجل قطاع الخدمات المصرفية للأعمال نمواً بنسبة 12.4% على أساس سنوي، مدعوماً بنمو بنسبة 11.4% في قروض الأعمال، فيما سجّلت القروض التجارية وقروض رأس المال العامل نمواً بنسبة 13%.

- نمت الخدمات المصرفية للأفراد بواقع 102.8 مليون درهم إماراتي، مدعومة بنمو قوي في مبيعات المنتجات، حيث سجّلت القروض العقارية زيادة بنسبة 6.2%، وقروض السيارات 4.4%، وبطاقات الائتمان 3.8%، بينما تراجعت القروض الشخصية في الميزانية العمومية بسبب تقييدها في عام 2022. وتراجعت الخدمات المصرفية للأفراد بسبب انخفاض القروض مقابل الاستثمارات وقروض التجزئة الأخرى، والذي أدى إليه ارتفاع معدلات الفائدة مقارنةً مع السنة المنتهية في ديسمبر 2021.

- تراجعت نسبة القروض والسلف المتعثرة إلى إجمالي القروض والسلف لتسجّل 3.0% في 31 ديسمبر 2022 مقارنة بـ4.0% في 31 ديسمبر 2021.

نمو قوي في ودائع العملاء حيث أننا أصبحنا البنك الرئيسي لأغلبية عملائنا

- ازدادت ودائع العملاء بنسبة 15.3% مقارنة بـِ31 ديسمبر 2021، نتيجة للزيادة بواقع 3.7 مليار درهم إماراتي في الودائع لأجل، و2.2 مليار درهم إماراتي في ودائع الحسابات الجارية وحسابات التوفير، مما يعكس ثقة عملائنا في الخدمات والحلول التي يقدمها راك بنك. وسجل البنك نمواً قوياً في الحسابات الجارية وحسابات التوفير لتصل إلى معدل 70.4% في 31 ديسمبر 2022.

وضع رأس المال والسيولة المريح

- حافظت معدلات رأس المال والسيولة في البنك على قوتها.

- بلغ معدل رأس المال الإجمالي للبنك وفقاً لبازل 3 بعد تطبيق الترشيح التحوطي 16.4% مقارنة مع 17% بنهاية عام 2021.

- بلغت نسبة الموجودات السائلة المؤهلة التنظيمية 12.8% في 31 ديسمبر 2022 مقارنة بـ 11.6% في 31 ديسمبر 2021، واستقرّ معدل السلف إلى الموارد المستقرة عند 79.7% مقارنة بـ 82.8% في نهاية عام 2021.

تدفّقات نقدية سليمة ناتجة عن الأنشطة التشغيلية

- بلغ النقد وما يعادله 4.3 مليار درهم إماراتي في 31 ديسمبر 2022 مقارنة بـ3.3 مليار درهم إماراتي في 31 ديسمبر 2021.

- بلغ صافي النقد الناتج عن الأنشطة التشغيلية 5.3 مليار درهم إماراتي، وتم استخدام 2.6 مليار درهم إماراتي في الأنشطة الاستثمارية و1.7 مليار درهم في الأنشطة التمويلية.

أثر النفقات الرأسمالية المتوقعة والتطورات

- أنفقت المجموعة ما قيمته 82.6 مليون درهم إماراتي في النفقات الرأسمالية التي ركزت بشكل أساسي على تطبيق وإدماج إطار حماية المستهلك مع تعزيز أنظمة مكافحة غسل الأموال وتمويل الإرهاب والاستثمار في التجارب الرقمية.

- سيواصل راك بنك تعزيز استثماراته في التحول التكنولوجي الذي يركّز على العملاء.

شهد راك بنك تطورات مهمة في عام 2022 واتسم بالعديد من الإنجازات والتحولات

- وقع بنك رأس الخيمة الوطني مذكرة تفاهم مع منصة تريدلنغ (Tradeling)، وهي سوق إلكترونية سريعة النمو تركز على المعاملات بين الشركات في منطقة الشرق الأوسط وشمال إفريقيا، لتقديم عروض ذات قيمة معززة لحاملي بطاقات الأعمال من البنك.

- أعلن بنك رأس الخيمة الوطني عن إطلاق تجربة «إلحاق رقمي»، تعتبر الأولى من نوعها، والتي ستمكن الشركات الصغيرة والمتوسطة من التقدم بطلب الحصول على قروض الأعمال وتمويل رأس المال العامل والآجل، والتمويل القائم على الموجودات، من خلال بوابة Quick Apply التابعة للبنك.

- أعلن بنك رأس الخيمة الوطني وسوق أبوظبي العالمي، المركز المالي الدولي لعاصمة دولة الإمارات، عن توقيع مذكّرة تفاهم مشتركة تهدف إلى تقديم خدمات مصرفية مميزة للمؤسّسات المرخّصة في سوق أبوظبي العالمي، وكذلك تسهيل فتح الحسابات لكافة المؤسسات بما في ذلك الشركات الصغيرة والمتوسطة ومكاتب الصرافة التي تتعامل بالأصول الافتراضية، وصناديق التحوّط والشركات المالية.

- انضم بنك رأس الخيمة الوطني إلى منصة «بُنى» للمدفوعات التابعة لصندوق النقد العربي. وتهدف هذه الشراكة التي تتماشى مع استراتيجية التحوّل الرقمي التي ينتهجها البنك إلى تزويد العملاء بمنصّة خدمة مدفوعات معزّزة تتيح إرسال الأموال عبر الحدود بمختلف العملات وتسلمها بكلّ أمان.

- عقد بنك رأس الخيمة الوطني شراكة مع DataRobot، الشركة الرائدة عالميًا في مجال الذكاء الاصطناعي السحابيّ، و"e& المؤسسات"، مزوّد الخدمات المحليّ، لبناء وتطوير منصّة ذكاء اصطناعي رائدة تهدف إلى تسريع تحليلاته الاصطناعية القائمة على التعلّم الآلي.

- أعلن بنك رأس الخيمة الوطني وشركة هانيويل عن إطلاق مشروع استراتيجي يهدف إلى الإسهام في توفير وتعزيز كفاءة استهلاك الطاقة، فضلاً عن دعم تحقيق أهداف الحدّ من الانبعاثات الكربونية. وستعمل هانيويل بموجب هذا المشروع، على تحسين أنظمة التدفئة والتهوية وتكييف الهواء، ونظام إدارة المباني، أنظمة التبريد في المباني الرئيسية للبنك في رأس الخيمة ودبي، والتي تمتد على مساحة تصل إلى 19,9 ألف متر مربع.

- تعاون بنك رأس الخيمة الوطني مع شركة الاتحاد لائتمان الصادرات، شركة حماية الائتمان التابعة للحكومة الاتحادية، لتسهيل حصول الشركات الصغيرة والمتوسطة على التمويل من خلال "بوابة التمويل التجاري الموحدة"، وهي منصة رقمية تساعد الشركات الإماراتية العاملة في قطاع التصدير وإعادة التصدير، في الحصول على التمويل بسهولة ونمو أعمالها على الصعيد العالمي.

التصنيفات

يتم تصنيف بنك رأس الخيمة الوطني باستمرار من قبل وكالات التصنيف الرائدة. ويوضح الجدول التالي أحدث التقييمات والتصنيفات التي تعكس القوة المؤسسية للبنك المدعومة بالثقة والشفافية لتقاريره المالية.

| وكالة التصنيف الائتماني | آخر تحديث | الودائع | التوقعات |

|---|---|---|---|

| موديز | نوفمبر 2022 | Baa1 / P-2 | مستقر |

| فيتش | نوفمبر 2022 | BBB+ / F2 | مستقر |

| كابيتال إنتليجنس | أغسطس 2022 | A- / A2 | إيجابي |

بالشراكة مع DataRobot و"e& المؤسسات" بنك رأس الخيمة الوطني يسرّع تطبيق إستراتيجية الذكاء الاصطناعي في الدولة

دولة الإمارات العربية المتحدة، 15 ديسمبر 2022 - أعلن بنك رأس الخيمة الوطني "راك بنك"، اليوم، عن عقد شراكة مع DataRobot، الشركة الرائدة عالميًا في مجال الذكاء الاصطناعي السحابيّ، و"e& المؤسسات"، مزوّد الخدمات المحليّ، لبناء وتطوير منصّة ذكاء اصطناعي رائدة تهدف إلى تسريع تحليلاته الاصطناعية القائمة على التعلّم الآليّ.

وستشكّل منصّة الذكاء الاصطناعي الرائدة عامل تمكين مهمٍ بالتزامن مع مواصلة راك بنك تطبيق طموحاته الإستراتيجية لتلبية احتياجات العملاء سريعة التغيّر والاستفادة من فعاليّة البيانات والتحليلات. كما ستساعد DataRobot ، من خلال نهجها الخاص في التعامل مع عمليّات التعلّم الآليّ وسجلها الحافل في خدمة المؤسسات المالية الرائدة في جميع أنحاء العالم ، في رحلة تحليلات وتحويل البيانات في بنك رأس الخيمة الوطني.

وقال راحيل أحمد، الرئيس التنفيذي لبنك رأس الخيمة الوطني: "ستساعدنا مسيرة التحوّل في بيانات وتحليلات بنك رأس الخيمة الوطني على تقديم عروض مخصّصة وذات صلة لعملائنا الحاليين والمحتملين والتواصل معهم بفعالية أكبر. ولتحقيق هذا الهدف، لا بدّ لنا من استخدام أدوات الذكاء الاصطناعي والتعلّم الآليّ لتعزيز فعالية البيانات والتحليلات إلى أقصى حدّ ورفع مستوى قدراتنا من خلال إتاحة البيانات ومنصّات الذكاء الاصطناعي المتطورة للجميع. وسنواصل تطوير قدراتنا في مجال الذكاء الاصطناعي والتعلّم الآلي لرفع مستوى تنافسية البنك في هذا المجال."

من جهته، أضاف ديبانجان ساها ، الرئيس التنفيذي لشركة DataRobot: “يقود راك بنك الصناعة المصرفية في المنطقة من خلال التركيز على الاستفادة من الذكاء الاصطناعي لتحسين العديد من جوانب أعماله. من خلال اختيار منصة الذكاء الاصطناعي الخاصة بشركة DataRobot ، والاعتماد على خبرة فريق عملها وكذلك شريكنا الاستراتيجي"&e المؤسسات" ، يمكن لـبنك رأس الخيمة الوطني تسريع مبادرات الذكاء الاصطناعي الخاصة به وتنفيذ مسيرة التحوّل. نتطلع إلى مساعدة بنك رأس الخيمة الوطني على اتخاذ قرارات أعمال أسرع وأكثر اعتمادًا على البيانات مسترشدين بالذكاء الاصطناعي.

ومن جانبه، قال ألبيرتو أراكيو، الرئيس التنفيذي لإنترنت الأشياء والذكاء الاصطناعي في "e& المؤسسات": "نحن ملتزمون بتزويد القطاعات بحلول وخدمات الذكاء الاصطناعي من خلال بناء منظومة محلية وتعزيز القدرات في هذا المجال. ومع تغيّر متطلّبات العملاء وبروز حاجة إلى توفير قيمة أكبر للأعمال ؛ تسارع التحوّل الرقمي في القطاع المصرفي. ويسعدنا التعاون في هذا المشروع مع راك بنك ومساعدته في تبنّي الذكاء الاصطناعي والاستفادة من البصمة الرقمية ومن خبرة "&e المؤسسات" في الخدمات المدارة إضافة إلى إمكانيّات منصّة DataRobot للذكاء الاصطناعي."

وتعدّ منصّة DataRobot للذكاء الاصطناعي من أكثر المنصات الشاملة انتشارًا في السوق حالياً، حيث تجمع بين البيانات المتنوّعة و أصحاب المصلحة الرئيسيين لضمان قدرة هيكلة الحوكمة المصرفية على استيعاب البنية التحتية للذكاء الاصطناعي ، مما يتيح لراك بنك تحديث جميع جوانب أعماله بما بما في ذلك دعم جدول أعمال النمو وإدارة المخاطر والامتثال بشكل أكثر فعالية. كما تعمل DataRobot حاليًا مع 40% من شركات "فورتشن 50" ويشمل عملاؤها 40% من أبرز البنوك العالمية.

بنك رأس الخيمة الوطني يعقد شراكة مع سوق أبوظبي العالمي يقدّم بموجبها خدمات مصرفية مخصّصة

15/11/2022

أعلن بنك رأس الخيمة الوطني وسوق أبوظبي العالمي، المركز المالي الدولي لعاصمة دولة الإمارات، عن توقيع مذكّرة تفاهم مشتركة تهدف إلى تقديم خدمات مصرفية مميزة للمؤسّسات المرخّصة في سوق أبوظبي العالمي، وكذلك تسهيل فتح الحسابات لكافة المؤسسات بما في ذلك الشركات الصغيرة والمتوسطة ومكاتب الصرافة التي تتعامل بالأصول الافتراضية وصناديق التحوّط والشركات المالية.

وسيقدّم كلّ من بنك رأس الخيمة الوطني وسوق أبوظبي العالمي بموجب مذكّرة التفاهم مجموعة من الخدمات التي تشمل دعم العملاء الجدد وتوفير الخدمات المصرفية، والتعليم والمشاركة، وأنشطة تطوير الأعمال، والخدمات المصرفية للموظّفين والخدمات الرقمية. ويسعى بنك رأس الخيمة الوطني من خلال الاتفاقية إلى توفير حلول مصرفية للشركات الصغيرة والمتوسطة والشركات الناشئة وسائر المؤسسات بما يتماشى مع أهدافها وفرص النموّ المتاحة لها.

وعلّق راحيل أحمد، الرئيس التنفيذي لبنك رأس الخيمة الوطني، على توقيع الاتفاقية قائلًا: "تعدّ الشراكة مع سوق أبوظبي العالمي خطوة أخرى تؤكّد التزامنا بتوفير حلول تمويليّة لروّاد الأعمال والشركات في دولة الإمارات ودعمهما. فبنك رأس الخيمة الوطني يعتبر من المؤسّسات الرائدة في مجال تقديم الخدمات المصرفية للشركات في الدولة، وترتكز هذه الريادة على تميّزنا في تقديم حلول مخصّصة للشركات تسهم في النموّ والابتكار وفي دعم الاقتصاد وجهود التوظيف. كما ستمكّن هذه الشراكة الشركات المرخّصة ضمن سوق أبوظبي العالمي من الوصول إلى الحلول والخدمات المصرفية المتطوّرة."

وستتيح الاتفاقية للشركات الاستفادة من برامج التدريب والتوعية التي يتعاون بنك رأس الخيمة الوطني وسوق أبوظبي العالمي في طرحها. كما ستركّز الشراكة على تعزيز فرص العمل المتاحة للكوادر الوطنيّة من خلال توفير تدريب ماليّ مخصّص حول تمويل الشركات الصغيرة والمتوسطة والابتكار.

ومن جهته، قال ظاهر بن ظاهر المهيري، الرئيس التنفيذي لسلطة التسجيل في سوق أبوظبي العالمي: "يسعى سوق أبوظبي العالمي بصفته مؤسّسة محفزة للنمو، إلى تطوير منظومة متينة صديقة للأعمال وإلى إنشاء مركز تميّز إقليميّ لتطوير المواهب المختصّة في مجال الخدمات المالية. ويسعدنا تعزيز تعاوننا مع بنك رأس الخيمة الوطني من أجل توفير مجموعة من حلول الخدمات المالية التي تلبّي احتياجات الشركات العاملة في سوق أبوظبي العالمي. ومما لا شكّ فيه أن هذه الشراكة تعكس مدى التزام المؤسستين المتواصل بتطوير قطاع التمويل في إمارة أبوظبي ودولة الإمارات بشكل عام، كما أننا نتطلّع إلى ترسيخ مفهوم النظام المصرفي الفعّال وتقديم الدعم المستمرّ لتنمية القطاع على المدى الطويل من خلال مجموعة الخدمات المتميّزة التي يقدّمها بنك رأس الخيمة الوطني."

وسيقدّم بنك رأس الخيمة الوطني لائحة مبسّطة بشروط فتح الحسابات للمؤسّسات المرخّصة في سوق أبوظبي العالمي مع الالتزام بتسريع تفعيل حساباتها وتأمين خدمات معاملاتها، بالإضافة إلى تلبية احتياجاتها المصرفية بالدولار الأمريكي واحتياجات الخزينة من خلال الخدمات المصرفية الاستثمارية كالقروض المهيكلة والتمويل التجاري وإدارة النقد وتمويل سلسلة التوريد.

كما سيشارك بنك رأس الخيمة الوطني في استضافة مختبرات رقمية وفعاليات وورش عمل في مجال التكنولوجيا المالية. وسيستكشف الطرفان من خلال مشاركة البنك في حدث "فينتك أبوظبي" ضمن أسبوع أبوظبي المالي ، فرص العمل المصرفي المفتوح المتاحة، وسيعملان على تطوير منظومة للتعاون في مجال التكنولوجيا المالية. كما سيستثمر بنك رأس الخيمة الوطني في مكتب مساعدة مخصّص لتلبية احتياجات موظفي سوق أبوظبي العالمي والشركات التابعة له والمؤسسات العاملة فيه، بحيث يشكّل نقطة الاتصال الأولى لتلبية كافة احتياجات الموظفين المصرفيّة كتوفير المعلومات، والردّ على الاستفسارات، وتلقّي الشكاوى وإطلاع الموظّفين على العروض التي يقدّمها البنك.

صدر هذا الإعلان خلال الدورة الأولى من أسبوع أبوظبي المالي الذي استضافه سوق أبوظبي العالمي في الفترة من 14 إلى 18 نوفمبر 2022، بالشراكة مع الكيانات الاقتصادية الرئيسية لاقتصاد أبوظبي ومجموعة من المؤسسات المالية العالمية والإقليمية. يشكل الحدث الذي يستمر لمدة أسبوع منصة لمحادثات معمقة حول القطاع المالي المزدهر في منطقة الشرق الأوسط وشمال إفريقيا واتجاهات الصناعة والتطورات والابتكارات التي تشمل الأسواق المالية والخدمات المصرفية العالمية.

أعلن بنك رأس الخيمة عن تحقيق صافي ربح بلغ 878.8 مليون درهم إماراتي في الأشهر الـ9 الأولى من عام 2022

25/10/2022

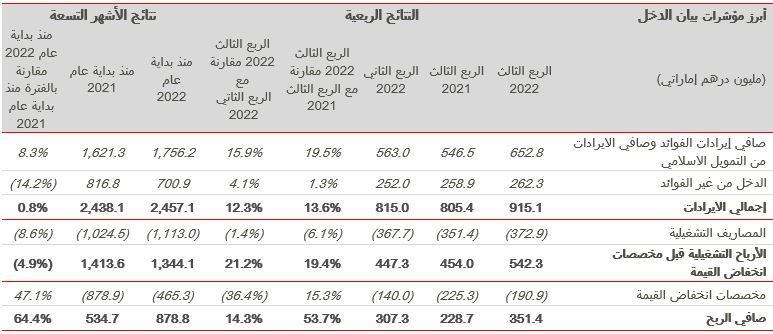

أعلن بنك رأس الخيمة عن تحقيق صافي ربح بلغ 878.8 مليون درهم إماراتي في الأشهر الـ9 الأولى من عام 2022، بزيادة نسبتها 64.4% على أساس سنوي

أعلى نموّ في صافي الأرباح منذ الربع الثالث من عام 2015 بفضل الميزانية العمومية المتنوعة وانخفاض تكلفة المخاطر في بيئة اقتصادية كلية قوية.

- بلغ صافي الربح خلال هذا الربع 351.4 مليون درهم إماراتي بزيادة نسبتها 53.7% مقارنة بالربع الثالث من عام 2021، وهو أعلى صافي ربح ربعي يسجّل منذ الربع الثالث من عام 2015.

- ارتفع إجمالي الإيرادات بنسبة 13.6% مقارنة بالربع الثالث من عام 2021 ليصل إلى 915.1 مليون درهم إماراتي، مدعوماً بزيادة لافتة بنسبة 19.5% في صافي إيرادات الفوائد الذي بلغ 652.8 مليون درهم إماراتي وبزيادة بنسبة 1.3% في الإيرادات غير المحملة بالفائدة والتي بلغت 262.3 مليون درهم.

- بلغ إجمالي القروض والسلف 36 مليار درهم إماراتي، بزيادة بنسبة 7.5% على أساس سنوي و5.3% منذ بداية العام وحتى تاريخه.

- بلغت ودائع العملاء 40.3 مليار درهم إماراتي، بزيادة 8.8% على أساس سنوي و6.9% منذ بداية العام وحتى تاريخه.

- أدى نموّ الموجودات المتنوعة والتحسّن المستمر في البيئة الاقتصادية في الإمارات العربية المتحدة إلى تدني انخفاض القيمة بنسبة 47.1% على أساس سنوي.

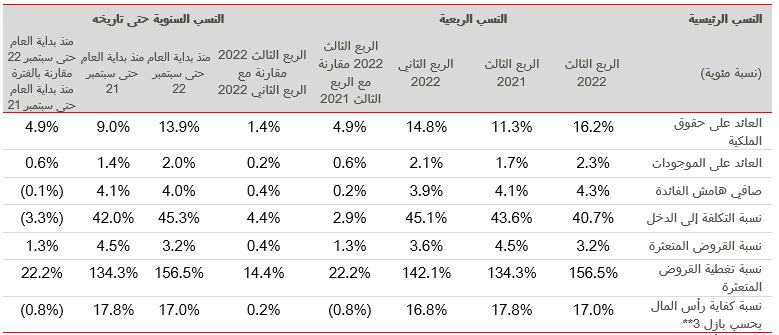

عوائد سليمة ورسملة جيدة وإحدى أفضل نسب تغطية القروض المتعثرة في القطاع.

- ازداد هامش صافي الفائدة بشكل طفيف مسجلاً نسبة 4%، حيث لا يزال من بين الأعلى في القطاع.

- تستمر نسبة القروض المتعثرة البالغة 3.2% في التحسن.

- لا تزال نسبة تغطية القروض المتعثرة البالغة 156.5% من بين الأقوى في القطاع.

- مقاييس ربحية لافتة مدعومة بالعائد على الموجودات ونسبته 2.0% والعائد على حقوق الملكية ونسبته 13.9% وقد تم احتسابهم على أساس سنوي.

- لا يزال البنك يتمتع برأس مال جيد مع بلوغ نسبة كفاية رأس المال 17%.

حققنا خلال هذا الربع صافي أرباح بلغ 351 مليون درهم إماراتي، وهو الأعلى منذ الربع الثالث من عام 2015، حيث واصلنا مسيرة النمو المستدام واعتمدنا نموذج أعمال متنوع. وأصبح الدخل التشغيلي أكثر توازناً ومدعوماً بنمو الميزانية العمومية القوي. كما أننا نواصل الانضباط في ما يتعلّق بالتكاليف ونحصد فوائد التحوّل في مزيج الأعمال الذي قلّل المخصصات. ويواصل فريق عمل بنك رأس الخيمة الوطني التركيز الكامل على توفير خدمة متميزة للعملاء وتحقيق أفضل النتائج.

وعقدنا شراكة مع منصة "بُنى" للدفع التابعة لصندوق النقد العربي من أجل دعم التجارة عبر الحدود وتعزيز المبادرات الإستراتيجية التي تعزز البنية التحتية للمدفوعات في المنطقة.

ونواصل دعم رواد الأعمال والشركات الناشئة حيث فتحنا أكثر من 8000 حساب جديد لها منذ بداية العام وحتى تاريخه. كما قدمنا حلولاً تمويلية لأكثر من 3800 شركة صغيرة ومتوسطة في الأشهر التسعة الماضية وساعدنا 800 عميل على شراء منازلهم. كما بادرنا إلى تمتين العلاقات الحالية واتّضح ذلك النمو أيضاً من في إنفاق البطاقات والمدفوعات الإجمالية.

ونتيجة لثقة عملائنا، حصلنا على لقب أفضل بنك متوسط الحجم للعام للخدمات المصرفية للأفراد وأفضل بنك للعام للشركات الصغيرة والمتوسطة في الإمارات من جوائز الخدمات المصرفية والمالية الآسيوية. كما حصلنا على جائزة أفضل بنك للشركات الصغيرة والمتوسطة في الإمارات من مجلة جلوبال فاينانس وجوائز التميّز المصرفي.

ونما صافي الأرباح لهذا الربع حيث سجّل خلال 9 أشهر 879 مليون درهم إماراتي، بزيادة نسبتها 64% على أساس سنويّ، مع استفادتنا من نموّ الدخل وإدارة التكاليف الصارمة.

ويعود نموّ دخلنا إلى زخم الميزانية العمومية للبنك في كافة الفئات بالتزامن مع نمو الخدمات المصرفية للأعمال حتى تاريخه بمعدل 906 مليون درهم إماراتي (بزيادة 11%)، والخدمات المصرفية للشركات بمعدل 687 مليون درهم إماراتي (بزيادة 8%) والخدمات المصرفية للأفراد بواقع 231 مليون درهم إماراتي (بزيادة 1.3%). كما نمت ودائع العملاء بنسبة 9% على أساس سنوي مقابل نموّ في إجمالي القروض والسلف نظراً للأهمية التي نوليها لحسن إدارة المطلوبات بالتزامن مع ارتفاع معدل الفائدة.

وأدّى التحوّل المستمر في مزيج الأعمال من أجل تعزيز استدامتها ومرونتها إلى تراجع مخصصات خسائر الائتمان إلى 465 مليون درهم إماراتي، مسجّلاً انخفاضاً بنسبة 47% على أساس سنوي.

بالنهاية، لقد بدأ تحوّلنا الرقمي يحصد نتائجه الأولية حيث استمر عدد العملاء الناشطين رقمياً بالازدياد مسجّلاً 7% على اساس سنوي، فيما حقّقت المعاملات الرقمية رقماً قياسياً تجاوز الـ 15% على أساس سنوي.

تقرير مناقشة وتحليل الإدارة للربع الثالث / منذ بداية عام 2022 وحتى تاريخه

المؤشرات المالية للربع الثالث / الأشهر التسعة الأولى من عام 2022

أبرز مؤشرات الميزانية العمومية

قتطفات المركز المالي

تحسّن ملحوظ في العائد على حقوق الملكية والعائد على الموجودات

*احتسبت على اساس سنوي

**بعد تطبيق الترشيح الإحترازي

الأرقام بين القوسين تشير إلى حركة غير مؤاتية

أبرز النتائج

نمو في الربحية مدعوم بزيادة الدخل وتحسّن المخصصات

- ارتفع صافي الربح بنسبة 64.4% إلى 878.8 مليون درهم إماراتي في الأشهر التسعة الأولى المنتهية في 30 سبتمبر 2022. وبلغ صافي الربح خلال الربع 351.4 مليون درهم إماراتي بزيادة نسبتها 53.7% مقارنة بالربع الثالث من عام 2021، وهو أعلى صافي ربح ربعي يُسجّل منذ الربع الثالث من عام 2015.

- بلغ صافي إيرادات الفوائد وصافي الإيرادات من التمويل الإسلامي بعد التوزيعات للمودعين ما قيمته 1.8 مليار درهم إماراتي في الأشهر التسعة الأولى المنتهية في 30 سبتمبر 2022، بزيادة قدرها 8.3% مقارنة بالفترة ذاتها من عام 2021.

- سجلت إيرادات الفوائد من القروض التقليدية والاستثمارات ارتفاعاً بنسبة 14.1% مقارنة بالأشهر التسعة الأولى من عام 2021، وارتفعت تكاليف الفوائد على الودائع التقليدية والقروض بنسبة 55.6%. وازداد صافي الإيرادات من التمويل المتوافق مع الشريعة الإسلامية بنسبة 3.7%.

- سجّل الدخل من غير الفوائد 700.9 مليون درهم إماراتي ويعكس ذلك أساساً انخفاض بنسبة 14.2% في خسائر التداول الاستثنائية في الربع الأول من عام 2022. وسجّل الدخل من غير الفوائد في الربع الثالث من عام 2022 ارتفاعاً بنسبة 1.3% مقارنة بالربع الثالث من عام 2021.

- انخفض الدخل من غير الفوائد بمعدل 116.0 مليون درهم إماراتي، ويرجع ذلك أساساً إلى انخفاض في دخل الاستثمار بقيمة 76.1 مليون درهم إماراتي، وفي إجمالي أرباح عقود التأمين بمعدل 21.4 مليون درهم. وتمّ التعويض عن ذلك جزئياً بالزيادة في دخل العملات الأجنبية والمشتقات بمعدل 20.0 مليون درهم إماراتي.

- يستمر إجمالي الدخل في الاستفادة من التحسّن الذي تحقق في الميزانية العمومية حيث حقّق ارتفعاً بنسبة 12.3% مقارنة بالربع السابق، وبنسبة 13.6% مقارنة بالربع ذاته من العام السابق.

- بلغت المصاريف التشغيلية 1.1 مليار درهم إماراتي في الأشهر التسعة الأولى المنتهية في 30 سبتمبر 2022، بزيادة نسبتها 8.6% مقارنة بالفترة ذاتها من عام 2021 و 6.1% مقارنة بالربع الثالث من عام 2021 حيث يواصل البنك الاستثمار لتحقيق النمو. وارتفعت المصاريف التشغيلية بشكل هامشيّ بنسبة 1.4% مقارنةً بالربع السابق مع ازدياد التكاليف الهيكلية لتمويل استثماراتنا الاستراتيجية.

- ارتفعت المصاريف التشغيلية في الأشهر التسعة الأولى من العام مقارنة بـ30 سبتمبر 2021، ويرجع ذلك أساساً إلى زيادة بواقع 76.1 مليون درهم إماراتي في تكاليف الموظفين، و 27.0 مليون درهم إماراتي في مصاريف البطاقات. وقد تم تعويض ذلك جزئياً من خلال الاستهلاك الذي سجّل 6.5 مليون درهم إماراتي ومصاريف التسويق التي بلغت 1.8 مليون درهم إماراتي والمصاريف الأخرى التي بلغت 6.4 مليون درهم.

- ارتفع معدل التكلفة إلى الدخل إلى 45.3% مقارنة بـ 42.0% في نهاية الفترة ذاتها من العام الماضي و43.2% في السنة المالية 2021، ويعود ذلك إلى حد كبير إلى الخسائر في دفتر التداول خلال الربع الأول، مما أدى إلى انخفاض الدخل منذ بداية عام 2022 وحتى تاريخه. وبالنسبة إلى الربع الثالث من عام 2022، بلغ معدل التكلفة إلى الدخل نسبة 40.7% وهو تحسّن مقارنة بنسبة 45.1% التي سجلت في الربع الثاني من عام 2022.

- بلغت مخصصات خسائر الائتمان 465.3 مليون درهم إماراتي في 30 سبتمبر 2022، وهو انخفاض بنسبة 47.1% مقارنة بالفترة ذاتها من عام 2021 وهي أقلّ بنسبة 15.3% في الربع الثالث من عام 2022 مقارنةً بالربع الثالث من عام 2021، وذلك بفضل التغير في مزيج الأعمال والتحسن في جودة ائتمان المحفظة.

- أغلق صافي خسائر الائتمان إلى متوسط القروض والسلف عند 1.7% مقارنة بـ3.6% في 30 سبتمبر 2021.

الميزانية العمومية تتجاوز الـ63 مليار درهم إماراتي وتسجّل كافة فئات العملاء زيادة لافتة

- تجاوزت الميزانية العمومية الـ63 مليار درهم إماراتي مع ارتفاع إجمالي الموجودات بمعدل 7.5 مليار درهم إماراتي منذ بداية العام وحتى تاريخه، مما يعكس نمواً بنسبة 13.4% نتيجة زيادة إجمالي القروض والسلف بمعدل 1.8 مليار درهم إماراتي، وزيادة النقد وأرصدة مصرف الإمارات العربية المتحدة المركزي بمعدل 1.9 مليار درهم إماراتي وارتفاع الإقراض للبنوك بمعدل 2 مليار درهم إماراتي وكذلك زيادة الاستثمارات بقيمة 1.3 مليار درهم إماراتي.

- برز نموّ الميزانية العمومية واضحاً في كافة فئات البنك حيث زاد الإقراض في الخدمات المصرفية للشركات بمعدل 687.1 مليون درهم إماراتي، ونما قطاع الخدمات المصرفية للأفراد بمعدل 231.1 مليون درهم إماراتي. كما زاد إقراض الخدمات المصرفية للأعمال بمعدل 905.7 مليون درهم إماراتي مقارنة بـ31 ديسمبر 2022.

- ساهم قطاع الخدمات المصرفية للشركات في تحقيق نمو لافت منذ بداية العام وحتى تاريخه في الميزانية العمومية بلغت نسبته 7.9% وذلك بفضل نمو محفظة المؤسسات المالية.

- نمت الخدمات المصرفية للأفراد مدعومة بنمو مبيعات المنتجات، حيث سجّلت القروض العقارية زيادة بنسبة 3.5%، وبطاقات الائتمان 3.3%، وقروض السيارات 4.0% والقروض الشخصية 1.6%.

- سجل قطاع الخدمات المصرفية للأعمال نمواً بنسبة 11.2% منذ بداية العام وحتى تاريخه، مدعوماً بنمو بنسبة 9.2% في قروض الأعمال، فيما سجّلت القروض التجارية وقروض رأس المال العامل نمواً بنسبة 12.5%.

- تراجعت نسبة القروض والسلف المتعثرة إلى إجمالي القروض والسلف لتسجّل 3.2% في 30 سبتمبر 2022 مقارنة بـ4.5% في 30 سبتمبر 2021 و4.1% في ديسمبر 2021.

نمو لافت في الودائع حيث أصبحنا البنك الرئيسي لعدد متزايد من عملائنا

- زادت ودائع العملاء بنسبة 8.8% مقارنة بـ30 سبتمبر 2021، وبنسبة 6.9% مقارنة بـ31 ديسمبر 2021 نتيجة للزيادة بواقع 1.8 مليار درهم ماراتي في ودائع الحسابات الجارية وحسابات التوفير و759 مليون درهم في الودائع لأجل، مما يعزز ثقة عملائنا في الخدمات والحلول التي يقدمها راك بنك.

وضع رأس المال والسيولة المريح

- بلغ معدل رأس المال الإجمالي للبنك وفقاً لبازل 3 بعد تطبيق الترشيح التحوطي 17% محافظاً على النسبة ذاتها مقارنةً بنهاية العام السابق.

- بلغت نسبة الموجودات السائلة المؤهلة التنظيمية 14.5% في 30 سبتمبر 2022 مقارنة بـ 11.6% في 31 ديسمبر 2021، واستقرّ معدل السلف إلى الموارد المستقرة عند 84.8% مقارنة بـ 82.9% في نهاية عام 2021.

تدفّقات نقدية سليمة ناتجة عن الأنشطة التشغيلية

- بلغ النقد وما يعادله 5.1 مليار درهم إماراتي في 30 سبتمبر 2022 مقارنة بـ2.3 مليار درهم إماراتي في 30 سبتمبر 2021.

- بلغ صافي النقد الناتج عن الأنشطة التشغيلية 4.9 مليار درهم إماراتي، وتم استخدام 1.9 مليار درهم إماراتي في الأنشطة الاستثمارية و1.2 مليار درهم في الأنشطة التمويلية.

أثر النفقات الرأسمالية المتوقعة والتطورات

- أنفقت المجموعة ما قيمته 58.7 مليون درهم إماراتي في النفقات الرأسمالية التي ركزت بشكل أساسي على تطبيق وإدماج إطار حماية المستهلك مع تعزيز أنظمة مكافحة غسل الأموال وتمويل الإرهاب والاستثمار في التجارب الرقمية.

- سيواصل راك بنك الاستثمار في الحلول التي تعتمد في المقام الأول على التكنولوجيا الرقمية المبتكرة وتركّز على العملاء لتقديم تجربة شخصية ورقمية عالية المستوى لهم.

ترسيخ مبادئ البيئة والمجتمع والحوكمة في إستراتيجية ومهمة راك بنك

- سجل عملاء راك بنك الدخول إلى حلولنا الرقمية أكثر من 9 ملايين مرة في الربع الثالث من عام 2022، بالإضافة إلى أكثر من 250 ألف عميل ناشط رقمياً. ويعزز هذا الأمر رؤيتنا الإستراتيجية الهادفة إلى توفير تجربة رقمية سلسة لعملائنا.

- في حين نواصل جهدنا أن نكون الشريك المالي لعملائنا على المدى الطويل وانطلاقاً من التزامنا بالبقاء إلى جانبهم خلال أيّ حدث يغيّر حياتهم، فقد قدمنا خدمة راك بنك "أسيست" ليس فقط لمساعدتهم في تقييم ديونهم واتخاذ القرارات المالية السليمة بل أيضاً لدعمهم في التخطيط والإنفاق والتحكّم بشؤونهم المالية.

- ويعمل البنك بشكل وثيق مع بلدية رأس الخيمة بشأن برنامج تدقيق الطاقة الذي يشمل القطاع الصناعي ويساعد الشركات الصناعية على تحديد فرص توفير الطاقة التي تجعلها أكثر تنافسية وصداقة للبيئة. وسيقدّم البنك تسهيلات ائتمانية لخفض تكلفة التدقيق مع الوقت وتوفير أيّ دعم مالي آخر قد تحتاج إليه هذه الشركات عند الاستثمار في المعدات والعتاد اللازم كي تصبح فعالة في استخدام الطاقة.

- حصل إطار عمل البيئة والمجتمع والحوكمة للبنك في عام 2021 على تصنيف BBB من "مورجان ستانلي كابيتال انترناشيونال". لمزيد من التفاصيل حول إطار عمل البيئة والمجتمع والحوكمة لبنك رأس الخيمة الوطني ونهجه، يرجى الإطلاع على التقرير السنوي المتكامل لبنك رأس الخيمة لعام 2021.

استراتيجيتنا للمضي قدماً

- عمل بنك رأس الخيمة الوطني على تحديث استراتيجيته التي ستمتد لخمس سنوات وترتكز على نقاط قوّته الحالية إضافة إلى تحقيق نموّ مستدام في كافة المجالات وتوفير تجربة أفضل لعملائه.

إدارة المخاطر في السيناريو الاقتصادي الحالي

- يشهد النشاط الاقتصادي العالمي تباطؤاً عاماً مع تفاقم التضخّم بشكل كبير. وتبرز الكثير من العوامل التي ساهمت في الموقف من الصراع الروسي الأوكراني، وتأثيرات كوفيد-19، وتحديات سلسلة التوريد وغيرها.

- بحسب صندوق النقد الدولي، يُتوقع أن يتراجع النمو العالمي من 6.0% عام 2021 إلى 3.2% عام 2022 و2.7% عام 2023. ويعدّ هذا أضعف معدل نمو منذ عام 2001 باستثناء الأزمة المالية العالمية وتداعيات جائحة كوفيد-19.

- من المتوقع أن تؤدي هذه العوامل إلى مزيد من الحذر والتركيز على المخاطر بينما نمضي بحذر نحو الربع الأخير من عام 2022 والعام المقبل.

- يمكن أن يكون لتفاقم التضخّم تأثير مضاعف على الاقتصاد حيث أنها تؤثر بشكل مباشر على أسعار الفائدة وتكاليف الاقتراض. ويبحث البنك باستمرار عن طرق لتقديم الدعم المالي وغير المالي لعملائه.

التصنيفات

يتم تصنيف بنك رأس الخيمة الوطني باستمرار من قبل وكالات التصنيف الرائدة. ويوضح الجدول التالي أحدث التقييمات والتصنيفات التي تعكس القوة المؤسسية للبنك المدعومة بالثقة والشفافية لتقاريره المالية.

| وكالة التصنيف الائتماني | آخر تحديث | الودائع | التوقعات |

|---|---|---|---|

| موديز | أكتوبر 2021 | Baa1 / P-2 | مستقر |

| فيتش | أبريل 2022 | BBB+ / F2 | مستقر |

| كابيتال إنتليجنس | أغسطس 2022 | A- / A2 | إيجابي |

بنك رأس الخيمة الوطني ينضمّ إلى منصّة "بُنى" لتعزيز المدفوعات العابرة للحدود

04/10/2022

توفّر المنصّة المركزية الآمنة والخالية من المخاطر خدمات آنيّة للعملاء في الوقت الفعليّ

دولة الإمارات العربية المتحدة، 03 أكتوبر 2022 - أعلن بنك رأس الخيمة الوطني، اليوم، عن انضمامه إلى منصة "بُنى" للمدفوعات التابعة لصندوق النقد العربي. وتهدف هذه الشراكة التي تتماشى مع استراتيجية التحوّل الرقمي التي ينتهجها البنك إلى تزويد العملاء بمنصّة خدمة مدفوعات معزّزة تتيح إرسال الأموال عبر الحدود بمختلف العملات واستلامها بكلّ أمان.

وتتيح منصّة "بُنى" إمكانيّة تسوية المدفوعات بالعملات العربية والدولية الرئيسية، للبنوك التجارية والمركزية والمؤسسات المالية الأخرى في المنطقة والعالم. كما توفّر خدمات آنيّة من خلال منصّة مركزية آمنة وخالية من المخاطر.

وسيتمكّن بنك رأس الخيمة الوطني، بانضمامه إلى منصّة "بُنى"، من الاستفادة من التسوية الإجمالية الآنيّة للتحويلات الأجنبية، بحيث يتيح لعملائه طرق دفع فعّالة وسهلة وخالية من المخاطر. ويتمثّل الهدف الرئيسيّ من قيام البنك بهذه الخطوة في الاستفادة من كامل إمكانيات المنصة لخدمة عملائه بشكل أفضل. وستسهم هذه الشراكة في تعزيز قطاع تسوية المدفوعات العابرة للحدود في دولة الإمارات وتوفير بنية تحتية متينة للمدفوعات.

وقال رحيل أحمد، الرئيس التنفيذي لبنك رأس الخيمة الوطني: "يعدّ الانضمام إلى منصة "بُنى" للمدفوعات خطوة مهمة في إطار خطة بنك رأس الخيمة الوطني الرّامية إلى دعم التجارة الإقليمية عبر الحدود. فنحن ملتزمون بإطلاق مبادرات إستراتيجية تعزّز البنية التحتية للمدفوعات في المنطقة. وبصفتنا بنكًا يركّز على العملاء في دولة الإمارات، ندرك أهمية توفير حلول دفع سريعة ومريحة لهم. كما يتماشى هذا الإعلان مع التزامنا بالاستثمار في حلول مصرفية أكثر ذكاءً واستخدام التكنولوجيا لتسهيل وصول مزيد من العملاء إلى مجموعة خدماتنا أينما كانوا. ونودّ بهذه المناسبة التوجّه بالشكر إلى فريق عمل منصّة "بُنى" على تعاونه الاستثنائي الذي ساهم في سرعة تنفيذ هذه العملية."

من جهته، قال مهدي مانع، الرئيس التنفيذي لمنصة " بنى " للمدفوعات العربية: " يسعدنا أن نرحب ببنك رأس الخيمة الوطني كمشارك في بُنى ، ونتطلع بانضمامه الى استثمار الفرص لتحسين مستوى المدفوعات عبر الحدود بالعملات العربية والأجنبية بما يتوافق مع المعايير العالمية وأفضل الممارسات الدولية، ويعد ذلك خطوة هامة لتحقيق رؤيتنا لتمكين الاقتصادات وتعزيز التكامل داخل العالم العربي. و بهذه المناسبة ، أتوجه بالشكر إلى مصرف الإمارات العربية المتحدة المركزي على دعمه ورعايته المستمرين لمنصة "بُنى"."

وتعتبر هذه الخطوة الأولى ضمن سلسلة مبادرات أخرى سيطلقها البنك بهدف تعزيز قدراته في مجال المدفوعات الدولية. حيث نمت شبكة منصّة "بنى" بسرعة كبيرة وباتت تشمل أكثر من 84 بنكًا مشاركًا.

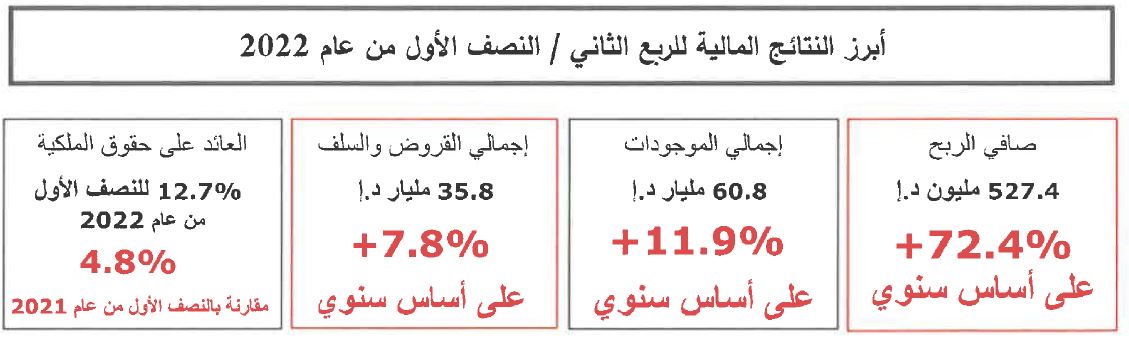

أعلن بنك رأس الخيمة عن تحقيق صافي ربح بلغ 527.4 مليون درهم إماراتي في النصف الأول من عام 2022

26/07/2022

نمو أرباح كبير بفضل الميزانية العمومية المتنوعة وانخفاض تكلفة المخاطر في بيئة اقتصادية كلية مزدهرة.

- بلغ صافي الربح خلال هذا الربع 307.3 مليون درهم إماراتي بزيادة نسبتها 39.7% مقارنة بالربع الأول من عام 2022، وهو أعلى صافي ربح ربعي يسجّل منذ عام 2015.

- ارتفع إجمالي الإيرادات بنسبة 12.1% مقارنة بالربع الأول من عام 2022 ليصل إلى 815 مليون درهم إماراتي خلال هذا الربع، مدعوماً بزيادة لافتة بنسبة 4.2% في صافي إيرادات الفوائد الذي بلغ 563.0 مليون درهم إماراتي وبزيادة بنسبة 35.1% في الإيرادات غير المحملة بالفائدة والتي بلغت 252.0 مليون درهم.

- بلغ إجمالي القروض والسلف 35.8 مليار درهم إماراتي، بزيادة بنسبة 7.8% على أساس سنوي و4.7% منذ بداية العام وحتى تاريخه.

- بلغت ودائع العملاء 39.6 مليار درهم إماراتي، بزيادة 6.8% على أساس سنوي و 5.1٪ منذ بداية العام وحتى تاريخه.

- تجاوزت الميزانية العمومية الـ60 مليار درهم إماراتي.

- أدى نموّ الموجودات المتنوعة والتحسّن المستمر في بيئة الاقتصاد الكلي إلى تراجع بنسبة 58.0% على أساس سنوي في انخفاض القيمة.

عوائد سليمة ورسملة جيدة وإحدى أفضل نسب تغطية القروض المتعثرة في القطاع.

- استقرّ صافي هامش الفائدة عند نسبة 3.9%، ولا يزال من بين الأعلى في القطاع.

- تستمر نسبة القروض المتعثرة البالغة 3.6% في التحسن.

- لا تزال نسبة تغطية القروض المتعثرة البالغة 142.1% من بين الأعلى في القطاع.

- عوائد لافتة مع عائد على الموجودات تم احتسابه على أساس سنوي بنسبة 1.9% وعائد على حقوق الملكية بنسبة 12.7%.

- لا يزال البنك يتمتع برأس مال جيد مع بلوغ نسبة كفاية رأس المال 16.8%.

واصل بنك رأس الخيمة الوطني مسيرة النموّ في الربع الأول ليحقق نتائج مالية لافتة في الربع الثاني حيث سجل صافي الربح 527 مليون درهم إماراتي في النصف الأول من عام 2022. وبلغ العائد على حقوق الملكية 12.7% فيما نواصل الحفاظ على معدل تغطية قروض متعثرة رائد في القطاع بنسبة 142.1%.

واصل بنك رأس الخيمة الوطني مسيرة النموّ في الربع الأول ليحقق نتائج مالية لافتة في الربع الثاني حيث سجل صافي الربح 527 مليون درهم إماراتي في النصف الأول من عام 2022. وبلغ العائد على حقوق الملكية 12.7% فيما نواصل الحفاظ على معدل تغطية قروض متعثرة رائد في القطاع بنسبة 142.1%.

كذلك، سجّلت الموجودات نمواً ملحوظاً (7.8% على أساس سنوي) في كافة قطاعات أعمالنا، وذلك بفضل إستراتيجية التنويع التي ننتهجها. ويسعدنا أيضاً الكشف عن النمو الكبير في الودائع (6.8% على أساس سنوي) وحفاظنا على صافي هامش فائدة بنسبة 3.9%، وهي من أعلى النسب في القطاع.

نحن ملتزمون بالابتكار ونسعى إلى دعم رؤية دولة الإمارات العربية المتحدة الرامية لأن تصبح مركزاً عالمياً للأصول الرقمية. ولذلك، عقدنا شراكة مع منصة "كراكن"، بورصة العملات المشفرة العالمية المرخصة من سوق أبوظبي العالمي لتمكين عملائها قريباً من التداول مباشرة بالعملات المشفرة والدرهم عبر الحسابات المصرفية المحلية. وبصفتنا البنك المفضّل لرواد الأعمال الناشئين والشركات الصغيرة والمتوسطة المزدهرة، قدمنا حلولاً تمويلية لأكثر من 2,400 عميل من المؤسسات الصغيرة والمتوسطة في الأشهر الستة الماضية. وستمكّنهم هذه الحلول من إطلاق أعمالهم أو تطويرها، وستساهم في النمو الاقتصادي للدولة. كما أقمنا شراكة مع مركز دبي المالي العالمي وعدد من البنوك الأخرى لإطلاق أول مختبر تمويل مفتوح في المنطقة لتعزيز تنمية قطاع التكنولوجيا المالية وتطوره في الإمارات.

ونواصل تركيزنا على العمل كمستشارين موثوقين لعملائنا في كافة احتياجاتهم المالية من خلال توفير الحلول الرقمية والتخصيص (عبر التحليلات) وإيلاء العملاء كامل اهتمامنا. ويسعدني الإعلان عن تسجيل أكثر من 5 ملايين معاملة رقمية في النصف الأول من عام 2022 (بزيادة قدرها 20% على أساس سنوي). كما تتواصل مشاركة العملاء مع نمو الإنفاق ببطاقاتنا بنسبة 26% على أساس سنوي وتسجيل زيادة بنسبة 6٪ على أساس سنوي في مدفوعاتهم.

وتماشياً مع انتعاش اقتصاد دولة الإمارات، تبقى توقعاتنا للنصف الثاني من عام 2022 إيجابية. بالمقابل، نواصل مراقبة ارتفاع أسعار الفائدة والتضخم والتوترات الجغرافية السياسية الحالية وتأثيرها المحتمل على عملائنا، وتقديم الدعم لهم لإدارة شؤونهم المالية خلال هذه المرحلة التي تسودها الاضطرابات.

المؤشرات المالية للربع الثاني / النصف الأول من عام 2022

| مقتطفات بيان الدخل | النتائج الربعية | النتائج نصف السنوية | ||||||

|---|---|---|---|---|---|---|---|---|

| (مليون درهم إماراتي) | الربع الثاني من عام 2022 | الربع الثاني من عام 2021 | الربع الأول من عام 2022 | الربع الثاني من عام 22 مقارنة مع الربع الثاني من عام 2021 | الربع الثاني من عام 2022 مقارنة بالربع الأول من عام 2022 | النصف الأول من عام 2022 | النصف الأول من عام 2021 | النصف الأول من عام 2022 مقارنة مع النصف الأول من عام 2021 |

| صافي إيرادات الفوائد وصافي الايرادات من التمويل الاسلامي |

563.0 |

543.0 |

540.4 |

3.7% |

4.2% |

1,103.4 |

1,074.8 |

2.7% |

| إيرادات غير محملة بالفائدة |

252.0 |

288.8 |

186.5 |

(12.7%) |

35.1% |

438.5 |

557.9 |

(21.4%) |

| إجمالي الايرادات |

815.0 |

831.8 |

726.9 |

(2.0%) |

12.1% |

1,541.9 |

1,632.7 |

(5.6%) |

| المصاريف التشغيلية |

(367.7) |

(343.1) |

(372.4) |

(7.2%) |

1.3% |

(740.1) |

(673.1) |

(9.9%) |

| الأرباح التشغيلية قبل مخصص انخفاض القيمة |

447.3 |

488.7 |

354.6 |

(8.5%) |

26.2% |

801.9 |

959.6 |

(16.4%) |

| مخصص انخفاض القيمة |

(140.0) |

(296.6) |

(134.5) |

52.8% |

(4.1%) |

(274.5) |

(653.6) |

58.0% |

| صافي الربح |

307.3 |

192.1 |

220.1 |

60.0% |

39.7% |

527.4 |

306.0 |

72.4% |

نمو مُكوّن من خانتين في إجمالي الموجودات

مقتطفات المركز المالي

|

مقتطفات المركز المالي |

النتائج كما في |

نسبة التباين |

|||||||

|

(مليار درهم) |

يونيو 2022 |

مارس 2022 |

ديسمبر 2021 |

يونيو 2021 |

يونيو 2022 مقارنةً مع ديسمبر 2021 |

يونيو 2022 مقارنةً مع يونيو 2021 |

يونيو 2022 مقارنةً مع مارس 2022 |

||

|

إجمالي الموجودات |

60.8 |

58.6 |

56.3 |

54.3 |

7.9% |

11.9% |

3.7% |

||

|

إجمالي القروض والسلف |

35.8 |

35.8 |

34.2 |

33.2 |

4.7% |

7.8% |

0.0% |

||

|

الودائع |

39.6 |

38.5 |

37.6 |

37.0 |

5.1% |

6.8% |

2.9% |

||

تحسّن ملحوظ في العائد على حقوق الملكية والعائد على الموجودات

|

النسب الرئيسية |

النسب الربعية |

النسب نصف السنوية |

||||||

|

(نسبة مئوية) |

الربع الثاني من عام 2022 |

الربع الثاني من عام 2021 |

الربع الأول من عام 2022 |

لربع الثاني من عام 2022 مقارنة مع الربع الثاني من عام 2021 |

الربع الثاني من عام 2022 مقارنة مع الربع الأول من عام 2022 |

النصف الأول من عام 2022 |

النصف الأول من عام 2021 |

النصف الأول من عام 2022 مقارنة مع النصف الأول من عام 2021 |

|

عائد على حقوق الملكية |

14.8% |

9.8% |

10.5% |

5.0% |

4.3% |

12.7% |

7.8% |

4.9% |

|

عائد على الموجودات |

2.1% |

1.5% |

1.6% |

0.6% |

0.6% |

1.9% |

1.2% |

0.7% |

|

صافي هامش الفائدة |

3.9% |

4.2% |

3.9% |

-0.3% |

0.0% |

3.9% |

4.2% |

-0.3% |

|

نسبة التكلفة إلى الدخل |

45.1% |

41.3% |

51.2% |

-3.8% |

6.1% |

48.0% |

41.2% |

-6.8% |

|

نسبة القروض المتعثرة |

3.6% |

5.1% |

3.7% |

1.5% |

0.1% |

3.6% |

5.1% |

1.5% |

|

نسبة تغطية القروض المتعثرة |

142.1% |

127.7% |

137.8% |

14.4% |

4.3% |

142.1% |

127.7% |

14.4% |

|

نسبة كفاية رأس المال بحسب بازل III** |

16.8% |

17.8% |

16.5% |

-1.0% |

0.3% |

16.8% |

17.8% |

-1.0% |

*احتسبت على اساس سنوي

**بعد تطبيق الترشيح الإحترازي

أبرز النتائج

نمو في الربحية مدعوم بزيادة الدخل وتحسّن المخصصات

- ارتفع صافي الربح بنسبة 72.4% إلى 527.4 مليون درهم إماراتي في النصف الأول من عام 2022. وبلغ صافي الربح خلال الربع 307.3 مليون درهم إماراتي بزيادة نسبتها 39.7% مقارنة بالربع الأول من عام 2022 ، وهو أعلى صافي ربح ربعي يُسجّل منذ عام 2015.

- بلغ صافي إيرادات الفوائد وصافي الإيرادات من التمويل الإسلامي بعد التوزيعات للمودعين ما قيمته 1.1 مليار درهم إماراتي في النصف الأول من عام 2022، بزيادة قدرها 2.7% مقارنة بالنصف الأول من عام 2021.

- سجلت إيرادات الفوائد من القروض التقليدية والاستثمارات إرتفاعا بنسبة 4.7% مقارنة مع النصف الاول من عام 2021، وارتفعت تكاليف الفوائد على الودائع التقليدية والقروض بنسبة 14.8%. وانخفض صافي الايرادات من التمويل المتوافق مع الشريعة الإسلامية بنسبة 0.9%.

- سجّل الدخل من غير الفوائد 438.5 مليون درهم إماراتي ويعود ذلك أساساً إلى انخفاض بنسبة 21.4% في خسائر التداول الاستثنائية في الربع الأول من عام 2022.

- انخفض الدخل من غير الفوائد بمعدل 119.4 مليون درهم إماراتي، ويرجع ذلك أساساً إلى انخفاض في دخل الاستثمار بقيمة 66.7 مليون درهم إماراتي، وفي دخل العملات الأجنبية والمشتقات بمعدل 15.9 مليون درهم إماراتي، وكذلك الى الانخفاض في صافي الرسوم والعمولات بقيمة 12.5 مليون درهم إماراتي، وفي العمليات التشغيلية الأخرى بواقع 11.3 مليون درهم إماراتي، وفي صافي أرباح عقود التأمين بمعدل 13.1 مليون درهم إماراتي.

- يستمر إجمالي الدخل في الاستفادة من التحسّن الذي تحقق في الميزانية العمومية حيث ارتفع بنسبة 12.1% مقارنة بالربع السابق، ولكنه تراجع بنسبة 5.6% مقارنة بالنصف الأول من عام 2021 بفعل انخفاض الدخل من غير الفوائد.

- بلغت المصاريف التشغيلية 740.1 مليون درهم إماراتي في النصف الأول من عام 2022، بزيادة نسبتها 9.9% مقارنة بالنصف الأول من عام 2021 و7.2% مقارنة بالربع الثاني من عام 2021 حيث يواصل البنك الاستثمار لتحقيق النمو. وانخفضت المصاريف التشغيلية مقارنةً بالربع السابق بنسبة 1.3% حيث سعينا إلى تخفيض التكاليف بكفاءة لتمويل استثماراتنا الاستراتيجية.

- ارتفعت المصاريف التشغيلية في النصف الأول من هذا العام مقارنة بالنصف الأول من عام 2021، ويرجع ذلك أساساً إلى زيادة بواقع 45.6 مليون درهم إماراتي في تكاليف الموظفين، و20.8 مليون درهم إماراتي في مصاريف البطاقات، و3.1 مليون درهم إماراتي في تكاليف الإشغال و1.5 مليون درهم إماراتي في المصاريف الأخرى. وقد تم تعويض ذلك جزئياً من خلال الاستهلاك الذي سجّل 3.8 مليون درهم إماراتي ومصاريف التسويق التي بلغت 1.1 مليون درهم إماراتي.

- ارتفع معدل التكلفة إلى الدخل إلى 48.0% مقارنة بـ41.2% في نهاية الفترة ذاتها من العام الماضي و43.2% في السنة المالية 2021، ويعود ذلك إلى حد كبير إلى الخسائر في دفتر التداول خلال الربع الأول، مما أدى إلى انخفاض الدخل في النصف الأول. وبالنسبة إلى الربع الثاني من عام 2022، بلغ معدل التكلفة إلى الدخل نسبة 45.1% وهو تحسّن مقارنة بنسبة 51.2% التي سجلت في الربع الأول من عام 2022.

- بلغت مخصصات خسائر الائتمان 274.5 مليون درهم إماراتي في النصف الأول من عام 2022، وهو انخفاض بنسبة 58.0% مقارنة بالنصف الأول من عام 2021 و52.8% مقارنة بالربع الثاني من عام 2021، وذلك بفضل التغير في مزيج الأعمال، والتحسن في جودة ائتمان المحفظة وكذلك التحسين المستمر في بيئة الاقتصاد الكلي.

- أغلق صافي خسائر الائتمان إلى متوسط القروض والسلف عند 1.5% مقارنة بـ 4% في نهاية النصف الأول من عام 2021. الميزانية العمومية تتجاوز الـ60 مليار درهم إماراتي وتسجيل زيادة لافتة في كافة فئات العملاء.

الميزانية العمومية تتجاوز الـ60 مليار درهم إماراتي وتسجيل زيادة لافتة في كافة فئات العملاء

- تجاوزت الميزانية العمومية الـ60 مليار درهم إماراتي مع ارتفاع إجمالي الموجودات بمعدل 4.5 مليار درهم إماراتي منذ بداية العام وحتى تاريخه، مما يعكس نمواً بنسبة 7.9% نتيجة زيادة إجمالي القروض والسلف بمعدل 1.6 مليار درهم إماراتي، وزيادة النقد وأرصدة مصرف الإمارات العربية المتحدة المركزي بمعدل 1.3 مليار درهم إماراتي وارتفاع الإقراض للبنوك بمعدل 907 مليون درهم إماراتي وكذلك زيادة الاستثمارات بقيمة 264 مليون درهم إماراتي.

- زاد الإقراض في الخدمات المصرفية للشركات بمعدل 754 مليون درهم إماراتي، ونما قطاع الخدمات المصرفية للأفراد بمعدل 339.7 مليون درهم إماراتي. كما زاد إقراض الخدمات المصرفية للأعمال بمعدل 522.7 مليون درهم إماراتي مقارنة بـ31 ديسمبر 2021. وبرز نموّ الميزانية العمومية واضحاً في كافة الفئات.

- ساهم قطاع الخدمات المصرفية للشركات في تحقيق نمو لافت منذ بداية العام وحتى تاريخه في الميزانية العمومية بلغت نسبته 8.7% وذلك بفضل نمو محفظة المؤسسات المالية بنسبة فاقت الـ20%.

- نمت الخدمات المصرفية للأفراد بالتزامن مع نمو مبيعات المنتجات، حيث سجّلت قروض السيارات زيادة بنسبة 5.1% منذ بداية العام وحتى تاريخه، والقروض العقارية 3.7%، وبطاقات الائتمان 1.2%.

- سجل قطاع الخدمات المصرفية للأعمال نمواً بنسبة 6.5% منذ بداية العام وحتى تاريخه، مدعوماً بنمو بنسبة 4.8% في قروض الأعمال، فيما سجّلت القروض التجارية وقروض رأس المال العامل نمواً بنسبة 8.9% منذ بداية العام وحتى تاريخه.

- ارتفع إجمالي الموجودات بمعدل 6.5 مليار درهم إماراتي ليبلغ 60.8 مليار درهم إماراتي مقارنة بـ30 يونيو 2021، ويرجع ذلك أساساً إلى زيادة إجمالي القروض والسلف بواقع 2.6 مليار درهم إماراتي، وزيادة النقد وأرصدة مصرف الإمارات العربية المتحدة المركزي بمعدل 2 مليار درهم إماراتي، إضافة إلى زيادة الاستثمارات بمعدل 846 مليون درهم إماراتي، والمستحقات من البنوك الأخرى بمعدل 475 مليون درهم إماراتي.

- بلغت نسبة القروض والسلف المتعثرة إلى إجمالي القروض والسلف 3.6% اعتباراً من 30 يونيو 2022 مقارنة بـ5.1% في 30 يونيو 2021 و4.1% في ديسمبر 2021.

نمو لافت في الودائع حيث أصبحنا البنك الرئيسي لعدد متزايد من عملائنا

- زادت ودائع العملاء بنسبة 6.8% مقارنة بالنصف الأول من 2021، وبنسبة 5.1% أو 1.9 مليار درهم إماراتي إلى 39.6 مليار درهم إماراتي مقارنة بـ31 ديسمبر 2021 نتيجة للزيادة بواقع 1.3 مليار درهم ماراتي في الودائع لأجل و624.4 مليون درهم في ودائع الحسابات الجارية وحسابات التوفير، مما يعزز ثقة عملائنا في راك بنك والخدمات التي نقدمها.

رأس المال والسيولة

- بلغ معدل رأس المال الإجمالي للبنك وفقاً لبازل 3 بعد تطبيق الترشيح الاحترازي 16.8% مقارنة بـ 17.0% في نهاية العام السابق.

- بلغت نسبة الموجودات السائلة المؤهلة التنظيمية في نهاية النصف الأول 13% مقارنة بـ 11.6% في 31 ديسمبر 2021، واستقر معدل السلف إلى الموارد المستقرة بشكل مريح عند 82% مقارنة بـ 82.9% في نهاية عام 2021.

التدفقات النقدية

• بلغ النقد وما يعادله 4.3 مليار درهم إماراتي كما في 30 يونيو 2022 مقارنة بـ 2.8 مليار درهم إماراتي كما في 30 يونيو 2021.

• بلغ صافي النقد الناتج عن الأنشطة التشغيلية 2.9 مليار درهم إماراتي، وتم استخدام 720.2 مليون درهم إماراتي في الأنشطة الاستثمارية و 1.2 مليار درهم إماراتي في الأنشطة التمويلية.

أثر النفقات الرأسمالية المتوقعة والتطورات

- أنفقت المجموعة ما قيمته 31.9 مليون درهم إماراتي في النفقات الرأسمالية التي ركزت بشكل أساسي على تطبيق وإدماج إطار حماية المستهلك مع تعزيز أنظمة مكافحة غسل الأموال وتمويل الإرهاب.

- سيواصل البنك الاستثمار في الحلول التي تعتمد في المقام الأول على التكنولوجيا الرقمية المبتكرة لتقديم تجربة شخصية ورقمية عالية المستوى لعملائنا.

تسريخ مبادئ الحوكمة البيئية والاجتماعية والمؤسسية في استراتيجية ومهمة بنك رأس الخيمة

- تم إجراء أكثر من 2.6 مليون معاملة رقمية في الربع الثاني من عام 2022.

- بناءً على النتائج المركبة من استبيانات العملاء، تم تحسين صافي نقاط الترويج للبنك للربع الثاني من العام 2022 إلى 51 وهو أعلى من مؤشر السوق في دولة الإمارات.

- تماشياً مع إطار عمل البنك بشأن الحوكمة البيئية والاجتماعية والمؤسسية، قمنا بدعم رواد الأعمال الناشئين وقطاع الشركات الصغيرة والمتوسطة المزدهر من خلال تقديم حلول تمويلية لأكثر من 2,400 عميل من المؤسسات الصغيرة والمتوسطة خلال الأشهر الستة الماضية، والتي لن تمكنهم فقط من تطوير أعمالهم، ولكن أيضًا المساهمة في النمو الاقتصادي لدولة الإمارات.

- خلال شهر رمضان، قدم بنك رأس الخيمة الوطني دعمه لحملة مؤسسة الجليلة المسماة تحت عنوان "بسمة". وهي الحملة التي وجهت دعوة للسيدات اللواتي نجين أو يكافحن السرطان لحضور إفطار صحي حيث تم استخدام 100٪ من عائدات حملة "بسمة" لدعم الأبحاث الرائدة في مجال سرطان الأطفال ومساعدة الأطفال المصابين بالسرطان الذين لا تستطيع أسرهم تحمل تكاليف العلاج الجيد.

- يهدف تعاون بنك رأس الخيمة الوطني وشركة "إيدنريد" مع صندوق الأمم المتحدة لتنمية رأس المال إلى تحسين الوصول إلى حلول التحويل الرقمية للبنك، واستيعابها واستخدامها، من بين 1.3 مليون عامل مهاجر من ذوي الياقات الزرقاء الذين يتلقون أجورهم رقميًا (حاملي بطاقات C3). وبالإضافة إلى حلول التحويل الرقمية، تم توفير بطاقة C3 من "إيدنريد"لتعزيز المرونة المالية للمستخدمين، بما في ذلك الوصول إلى تسهيلات الائتمان الصغيرة وزيادة الرصيد من خلال الأجهزة المحمولة وما إلى ذلك، وهي مصممة لدعم الشمول المالي للفئات التي لا تتعامل مع البنوك.

- يواصل البنك رفع مستوى الوعي حول تطور النظام الضريبي في دولة الإمارات من خلال دعوة أكثر من 800 من عملاء الخدمات المصرفية للأعمال لحضور ندوة شاملة عبر الإنترنت حول ضريبة الشركات المعلنة حديثًا. ودعا بنك رأس الخيمة الوطني أعضاء اللجنة والمتحدثين الذين يتألفون من الإدارة العليا من "ديلويت" وأم أي كابيتال" وخبراء في قطاع الضرائب الذين شاركوا رؤيتهم حول إعلان ضريبة الشركات الاتحادية في دولة الإمارات.

- في عام 2021، حصل إطار عمل الحوكمة البيئية والاجتماعية والمؤسسة لبنك رأس الخيمة الوطني على تصنيف BBB من قبل "مورجان ستانلي كابيتال انترناشيونال" لمزيد من التفاصيل حول إطار عمل الحوكمة البيئية والاجتماعية والمؤسسة لبنك رأس الخيمة ونهجه، يرجى الإطلاع على التقرير السنوي المتكامل لبنك رأس الخيمة لعام 2021.

الأحداث والتطورات الرئيسية خلال الربع الثاني 2022

- يعد بنك رأس الخيمة الوطني أحد البنوك الأربعة التي دخلت في شراكة مع مركز دبي المالي العالمي لإطلاق أول مختبر تمويل مفتوح في المنطقة لتعزيز تطوير ونمو قطاع التكنولوجيا المالية في دولة الإمارات.

- قام بنك رأس الخيمة بتأكيد مكانته الراسخة في السوق الرقمي للشركات الصغيرة والمتوسطة (SMEsouk) بإضافة ميزات ووظائف من بينها، مقارنة الرخصة التجارية ومجموعة أدوات الأعمال والإعداد الرقمي وغيرها.

إدارة المخاطر في السيناريو الاقتصادي الحالي

- الأزمة الجيوسياسية المستمرة بالتزامن مع ارتفاع أسعار الفائدة قد تستمر، ومن المتوقع أن تستمر، في ممارسة ضغوط تصاعدية على أسعار الضروريات الأساسية.

- شهدت تكاليف المدخلات ارتفاعاً حاداً، حيث ما تزال أسعار الوقود والمعادن والمواد الكيميائية وما إلى ذلك مرتفعة تحت تأثير تحديات سلاسل التوريد العالمية.

- من المتوقع أن تؤدي هذه العوامل إلى مزيد من الحذر والنفور من المخاطرة بينما نتحرك بحذر نحو النصف الثاني من عام 2022.

استراتيجية المضي قدمًا

- يعمل بنك رأس الخيمة الوطني على تحديث استراتيجيته التي تمتد لخمس سنوات وتحدد هدف البنك المتجدد المتمثل في شعار ’شريكك لحياة أفضل’ لتقديم خدمات مصرفية واستشارية موثوقة لعملائه فيما يتعلق باحتياجاتهم المالية.

- نحرز تقدماً سريعاً لتعزيز تجربة عملاء الشركات الصغيرة والمتوسطة من خلال إطلاق قدرات الإقراض والإلحاق الرقمي وتنويع وتعزيز أعمالنا المصرفية للشركات ضمن نموذج قائم على العلاقة الوطيدة.

يتم تصنيف بنك رأس الخيمة الوطني باستمرار من قبل وكالات التصنيف الرائدة. ويوضح الجدول التالي، أحدث التقييمات، والتصنيفات التي تعكس القوة المؤسسية للبنك المدعومة بالثقة والشفافية لتقاريره المالية.

| وكالة التصنيف الائتماني | آخر تحديث | الودائع | التوقعات |

|---|---|---|---|

| موديز | أكتوبر 2021 | Baa1 / P-2 | مستقر |

| فيتش | أبريل 2022 | BBB+ / F2 | مستقر |

| كابيتال إنتليجنس | أغسطس 2021 | A- / A2 | مستقر |

بنك رأس الخيمة الوطني ومنصة "كراكن" يقدمان أول تداول في الأصول الإفتراضية مقوّم بالدرهم الإماراتي للمرة الأولى في دولة الإمارات

18/07/2022

سيصبح بنك رأس الخيمة الوطني أول بنك إماراتي يمكّن منصة "كراكن" من تقديم تداول أصول رقمية بالدرهم الإماراتي بطريقة الاستثمار الشفّاف والفّعّال، في الوقت الذي تخطو فيه الإمارات خطوات واسعة لتحقيق رؤيتها في أن تصبح مركزًا عالميًا للأصول الإفتراضية

أبوظبي، 18 يوليو 2022 - أعلن اليوم بنك رأس الخيمة الوطني ومنصة كراكن الشرق الأوسط وشمال أفريقيا (كراكن)، واحدة من أكبر منصات تداول الأصول الرقمية العالمية أنه أصبح بإمكان المقيمين في دولة الإمارات قريبا تداول الأصول الافتراضية بالدرهم الإماراتي باستخدام حسابهم المصرفي المحلي. ويتماشى هذا الإعلان مع التزام البنك بالابتكار وتقديم خدمات مصرفية أفضل. وبصفته بنكاً خاضعاً لرقابة مصرف الإمارات العربية المتحدة المركزي، يتيح بنك رأس الخيمة الوطني لبورصة "كراكن" المرخصة من سوق أبوظبي العالمي، تمكين عملائها المقيمين في الإمارات من تمويل حساب عملاتهم المشفرة عبر تحويل الأموال المحلي من أيّ بنك داخل الدولة. وقد كانت "كراكن" أول بورصة عالمية تحصل على ترخيص كامل لتداول أصول افتراضية مرخصة في سوق أبوظبي العالمي.

ينبغي على المقيمين في الإمارات الذين يتداولون الأصول الإفتراضية في الوقت الحالي استخدام البنوك أو البنوك المراسلة الأجنبية خارج الإمارات لتمويل تداولهم ويتكبّدون بالتالي تكاليف ورسوم صرف عملات أجنبية عالية، ويواجهون فترات انتظار طويلة (تزيد عن 24 ساعة)، والتي تخضع لإدارة الأصول لدول أجنبية. من خلال هذا الحلّ المبتكر، سيتمكّن المقيمون في دولة الإمارات من التداول بشكل أسرع وبتكلفة أقلّ وهم متواجدون داخل الدولة.

وفي تعليقه، قال راحيل أحمد، الرئيس التنفيذي لبنك رأس الخيمة الوطني: "نفخر بأن نكون أول بنك في الإمارات يمكّن منصة "كراكن" من تقديم حلّها لمستثمري العملات الإفتراضية المقيمين داخل الدولة. وتعدّ هذه خطوة أخرى نحو تحقيق هدفنا المتمثل في تبسيط الخدمات المصرفية وتسهيلها من خلال الابتكار. إنّ دولة الإمارات العربية تبرز كمركز عالمي لقطاع الأصول المشفرة والافتراضية. وسوف يتيح هذا الحل المبتكر لمستثمري "كراكن" المقيمين في الإمارات تداول الأصول الإفتراضية بشفافية وكفاءة من خلال بورصة أصول رقمية خاضعة لتنظيم سوق أبوظبي العالمي وقادرة على التحويل بين الدرهم الإماراتي والعملات المشفرة عبر قناة مصرفية منظّمة من مصرف الإمارات العربية المتحدة المركزي."

وأضاف راحيل قائلاً: "يسعدنا دعم رؤية الإمارات بأن تصبح مركزاً عالمياً للأصول الأفتراضية، ونحن على ثقة بأنّ هذه الخدمة ستوفر حلاً أبسط وأسرع وأقلّ كلفة للمقيمين بالإمارات."

من جهته، قال بنجامين أمبين، الرئيس التنفيذي لكراكن الشرق الأوسط وشمال أفريقيا: "تعدّ "كراكن" إحدى أكبر بورصات الأصول الإفتراضية وأكثرها موثوقية على مستوى العالم. حيث سوف يتمكن المستثمرون في الإمارات من الاستثمار في سوق العملات الرقمية. الحل الذي نقدمه يتسم بالأمان والكفاءة وبتكلفة منخفضة. فنحن نسعى مع شركائنا في بنك رأس الخيمة الوطني وتحت إشراف سوق أبوظبي العالمي، إحدى أبرز الهيئات المنظمة، إلى جعل رؤيتنا لتداول العملات الرقمية بالدرهم الإماراتي حقيقة ملموسة."

وصرّح سعادة أحمد جاسم الزعابي، رئيس مجلس إدارة سوق أبوظبي العالمي، قائلاً: "نهنئ بنك رأس الخيمة الوطني ومنصة "كراكن" على هذه الشراكة الناجحة التي تعكس ازدهار منظومة الأصول الافتراضية في أبوظبي والثقة التي تضعها المؤسسات المالية في الإطار التنظيمي لسوق أبوظبي العالمي. وبصفتنا مركزاً مالياً دولياً والمؤسسة الأبرز في المنطقة لتنظيم أنشطة الأصول الافتراضية، نعتبر هذه الشراكة خطوة لافتة ترسّخ مكانة أبوظبي كمحفّزة للابتكار في الأصول الافتراضية والرقمية."